Questões de Concurso

Sobre despesas de exercícios anteriores em contabilidade pública

Foram encontradas 171 questões

Nessa linha, um instrumento parece ter sido adotado pelos governos subnacionais, nos últimos anos, como forma de lidar com os desequilíbrios orçamentários que vêm se agravando: as Despesas de Exercícios Anteriores (DEA).”

FONTE: BATISTA, Carlos. Despesas de exercícios anteriores (DEA) como instrumento de gestão de resultados fiscais nos estados brasileiros. Revista do BNDES n. 48. Brasília, 2017.

A respeito das Despesas de Exercícios Anteriores (DEA), assinale a alternativa INCORRETA.

Nesse contexto, o reconhecimento de Despesas de Exercícios Anteriores (DEA), somente poderá ocorrer quando:

I - Existir empenho inscrito como restos a pagar não processados.

II - O empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido o credor tenha cumprido sua obrigação;

III - Não houver crédito orçamentário no exercício corrente.

IV - A obrigação de pagamento, criada por lei, não foi reconhecida no exercício correspondente.

Em relação aos itens apresentados, podemos afirmar que:

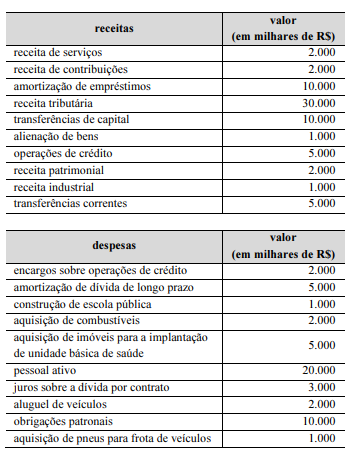

O valor das despesas correntes é de R$ 40.000.000.

Em relação a orçamento e à contabilidade pública, julgue o item.

São caracterizadas como despesas de exercícios

anteriores as de exercícios encerrados, para as quais o

orçamento respectivo consignava crédito próprio, mas

insuficiente para atendê-las.

I.As dívidas de exercícios anteriores, que precisem de requerimento do favorecido, têm um prazo de prescrição de 5 anos, sendo contados da data do ao ou fato de origem ao respectivo direito.

II.Constitui elemento próprio e necessário à instrução o processo destinado a despesas de exercícios anteriores para fins de autorização de pagamento o reconhecimento expresso do atual ordenador de despesa.

III.Constitui elemento próprio e necessário à instrução o processo destinado a despesas de exercícios anteriores para fins de autorização de pagamento o histórico de processos remetidos ao favorecido bem como certidões negativas de débitos do ano corrente com a unidade instituída.

É correto o que se afirma em:

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

I. Despesas que não foram processadas na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor cumpriu sua obrigação.

II. Restos a pagar com prescrição interrompida, são aqueles em que a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

III. Compromissos reconhecidos antes do encerramento do exercício, são aqueles cuja obrigação de pagamento foi criada em virtude de lei, e reconhecido o direito do reclamante antes do encerramento do exercício correspondente.

Para fins de identificação como despesas de exercícios anteriores, considera-se o que se afirma em

I. Em janeiro de 2022, um servidor percebeu que não recebeu o auxílio-alimentação a que tinha direito referente ao período de agosto de 2021 a dezembro de 2021 e requereu ao ente público o pagamento retroativo do referido auxílio. Em março de 2022, o ente público efetuou, pela primeira vez, a execução orçamentária dessa despesa e pagou o valor total devido ao servidor.

II. Em 08/12/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 2.560,00 para a aquisição de material de consumo. Em 19/01/2022, a despesa foi liquidada e paga em conformidade com o empenho emitido em 08/12/2021.

III. Em 17/11/2021, um ordenador de despesas do referido ente empenhou despesa no valor de R$ 87.500,00 para a aquisição de um veículo novo. Em 29/12/2021, o veículo foi entregue pelo fornecedor, porém, a despesa foi liquidada somente em 07/01/2022 com base no empenho emitido em 17/11/2021. A despesa foi paga em 19/05/2022, pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente utilizou, no exercício financeiro de 2022, o elemento de despesa “92 − Despesas de Exercícios Anteriores” para a despesa descrita em

Nesse caso, a despesa com o pagamento da gratificação devida a João deve ser:

Em julho de 2022, foi aprovada uma lei que concedeu aos professores de um ente da federação o direito ao recebimento de uma gratificação. A lei estabeleceu que o direito ao recebimento da gratificação é retroativo ao mês de abril de 2021.

Nesse caso, a despesa com a gratificação dos professores, referente ao exercício de 2021:

Relativamente ao tratamento contábil dos restos a pagar e das despesas de exercícios anteriores, julgue o próximo item.

Caso o direito do credor ainda esteja vigente, as despesas de

exercícios anteriores poderão ser pagas à conta de restos a

pagar.

Como o reconhecimento de uma obrigação de despesas com exercícios anteriores ocorre em exercício financeiro diferente do seu fato gerador, não é necessário que tais despesas sejam empenhadas no ano do seu pagamento.

As despesas em que os fatos geradores ocorreram em exercícios anteriores, ou seja, anterior àquele em que o pagamento deverá ocorrer, são chamadas despesas de exercícios anteriores. Nesse contexto, analise as afirmações a seguir:

I. Despesas que não se tenham processado na época própria, como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

II. Restos a pagar com prescrição interrompida, a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

III. Compromissos reconhecidos após o encerramento do exercício, a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

Quais estão corretas?

I. Despesas que não se tenham processado na época própria são como aquelas cujo empenho tenha sido considerado insubsistente e anulado no encerramento do exercício correspondente, mas que, dentro do prazo estabelecido, o credor tenha cumprido sua obrigação.

II. O reconhecimento da obrigação de pagamento das despesas com exercícios anteriores, pela autoridade competente, deve ocorrer em procedimento administrativo específico.

III. Compromissos reconhecidos após o encerramento do exercício são a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

IV. Restos a pagar com prescrição interrompida são a despesa cuja inscrição como restos a pagar tenha sido cancelada, mas ainda vigente o direito do credor.

Assinale a alternativa que contém a(s) afirmativa(s) CORRETA(S).