Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 375 questões

Ano: 2023

Banca:

IGEDUC

Órgão:

Prefeitura de Surubim - PE

Prova:

IGEDUC - 2023 - Prefeitura de Surubim - PE - Contador |

Q2331734

Contabilidade Pública

Julgue o item subsequente.

Exaustão representa à perda do valor do capital aplicado

na aquisição de direitos da propriedade industrial e

comercial ou quaisquer outros com existência ou

exercício de duração limitada ou cujos objetos sejam

bens de utilização por prazo legal ou contratualmente

limitado.

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328394

Contabilidade Pública

O método de depreciação deve refletir o padrão esperado

no qual os benefícios econômicos futuros ou potencial de

serviços do ativo são consumidos pela entidade. Qual é o

método que resulta em uma taxa constante ao longo da vida

útil do ativo, caso o seu valor residual não se altere?

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323203

Contabilidade Pública

Em 31/12/2016, uma entidade do setor público adquiriu uma

jazida por R$1.800.000. Na data, a entidade estimou que a

capacidade de extração da jazida era de 1.200.000 toneladas,

sendo 100.000 toneladas nos 3 primeiros anos e 150.000

toneladas nos anos seguintes.

Em 01/01/2022, a entidade modificou sua estimativa de extração anual, prevendo que a extração passaria a ser de 200.000 toneladas ao ano.

Assinale a opção que indica a exaustão acumulada da jazida em 31/12/2022.

Em 01/01/2022, a entidade modificou sua estimativa de extração anual, prevendo que a extração passaria a ser de 200.000 toneladas ao ano.

Assinale a opção que indica a exaustão acumulada da jazida em 31/12/2022.

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322118

Contabilidade Pública

Uma entidade pública adota a política de reavaliação de ativos,

conforme disposições do Manual de Contabilidade Aplicada ao

Setor Público (MCASP). Ao final de um dado exercício, a entidade

detinha um ativo cujo valor da depreciação anual incidente sobre

o ativo reavaliado era de R$ 230,00. Caso não tivesse passado

pelo processo de reavaliação, a depreciação incidente sobre o

ativo, com base em seu custo histórico, seria no valor de R$ 160,00.

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

A partir dessas informações, os registros contábeis da entidade devem evidenciar um(a):

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MS

Prova:

CESPE / CEBRASPE - 2023 - TCE-MS - Procurador de Contas Substituto do Ministério Público de Contas |

Q2316061

Contabilidade Pública

Redução ao valor recuperável pode ser entendida como uma

perda dos futuros benefícios econômicos ou do potencial de

serviços de um ativo, em que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275315

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

O ente federado deve possuir uma única tabela de depreciação, para que seus bens sejam depreciados a uma mesma taxa de depreciação.

O ente federado deve possuir uma única tabela de depreciação, para que seus bens sejam depreciados a uma mesma taxa de depreciação.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

DATAPREV

Prova:

CESPE / CEBRASPE - 2023 - DATAPREV - Analista de Tecnologia da Informação - Perfil: Contabilidade |

Q2275311

Contabilidade Pública

Quanto à mensuração de ativos das entidades do setor público, julgue o item subsequente.

Um mesmo método deve ser usado para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil.

Um mesmo método deve ser usado para alocar de forma sistemática o valor depreciável de um ativo ao longo da sua vida útil.

Q2266123

Contabilidade Pública

No segundo ano de uso, uma entidade do setor público muda a

estimativa da vida útil de seus computadores que são utilizados

no atendimento ao público, de cinco para oito anos, de modo a

modificar a despesa de depreciação.

O efeito dessa mudança na estimativa contábil deve ser reconhecido

O efeito dessa mudança na estimativa contábil deve ser reconhecido

Ano: 2023

Banca:

FGV

Órgão:

AL-MA

Prova:

FGV - 2023 - AL-MA - Técnico de Gestão Administrativa - Contador - Finanças Públicas |

Q2244857

Contabilidade Pública

Uma entidade do setor público deprecia os seus ativos

imobilizados com base no método da linha reta.

Em relação à depreciação dos imóveis, é correto afirmar que devese depreciar a

Em relação à depreciação dos imóveis, é correto afirmar que devese depreciar a

Q2229939

Contabilidade Pública

Em 01/03/2022, a prefeitura de um município localizado na região central do estado adquiriu uma motoniveladora, a ser

utilizada pela secretaria municipal de obras. Essa motoniveladora, adquirida por $ 600.000, tem vida útil econômica

sugerida pelo fabricante de 12 anos ou 12.000 horas, o que ocorrer primeiro, desde que as manutenções programadas

sejam executadas corretamente. Considerou-se que o valor residual inicial era de 10% do preço de aquisição. Foram

despendidos $ 36.000 a título de custos incrementais relativos para funcionamento adequado às especificidades da

geografia local, o que fez com que a motoniveladora estivesse à disposição para uso a partir de 01/06/2022, sendo

utilizada por 620 horas até 31/12/2022. Considerando as determinações da Norma Brasileira de Contabilidade do Setor

Público NBC TSP 07 – Ativo Imobilizado, assinale a alternativa correta.

Q2225617

Contabilidade Pública

Em 01/02/2021, a Instituição Federal de Ensino ABCD, por meio de seu setor de

patrimônio, realizou a aquisição de armários e estruturas de armazenamento para materiais didáticos

pelo montante de R$ 500.000,00. Incorreu-se em custos de frete, no valor de R$ 20.000,00, e de

instalação, no total de R$ 30.000,00. Considerando as informações fornecidas, bem como a vida útil

estimada de 20 anos e um valor residual de R$ 200.000,00, assinale a alternativa que apresenta a

despesa mensal de depreciação apurada pelo método das cotas constantes.

Ano: 2023

Banca:

FGV

Órgão:

DPE-RS

Prova:

FGV - 2023 - DPE-RS - Analista - Área de Apoio Especializado - Contabilidade |

Q2219564

Contabilidade Pública

Uma entidade pública adquiriu e registrou em seu patrimônio um

ativo que já foi utilizado por outra entidade. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) orienta que,

para depreciação desse tipo de bem, deve adotar como prazo de

vida útil:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

I. a metade do tempo de vida útil da classe de ativos; II. o restante do tempo de vida útil do ativo, levando em consideração a sua primeira instalação; III. o resultado de uma avaliação técnica, nos casos de ativos cujo valor contábil tenha sido reavaliado; IV. o tempo de vida útil restante, ajustado pela redução ao valor recuperável.

Está correto somente o que se afirma em:

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214343

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao

Setor Público – 9ª edição, caso o ente federativo

estadual possua déficit atuarial apresentado pelo

seu Regime Próprio de Previdência dos

Servidores Públicos (RPPS), deverá apresentar

um plano de amortização que poderá consistir no

estabelecimento de

Ano: 2023

Banca:

INSTITUTO AOCP

Órgão:

MPE-MS

Prova:

INSTITUTO AOCP - 2023 - MPE-MS - Analista - Contabilidade |

Q2214341

Contabilidade Pública

No âmbito do Ministério Público do Mato Grosso

do Sul, a estimativa da vida útil econômica do

item do ativo é definida conforme alguns fatores,

EXCETO

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212372

Contabilidade Pública

A reavaliação de ativos e a redução ao valor recuperável

são procedimentos contábeis importantes na gestão

municipal. Sobre esses processos, marque a alternativa

CORRETA.

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212370

Contabilidade Pública

Considere a seguinte situação abaixo:

Um município brasileiro adquiriu um veículo para uso da secretaria de transporte. O veículo foi comprado por R$ 80.000,00 e possui uma vida útil estimada de 8 anos. A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste do veículo ao longo do tempo. Considerando que o veículo já está em uso há 3 anos, qual o valor contábil líquido do veículo no balanço patrimonial do município?

Um município brasileiro adquiriu um veículo para uso da secretaria de transporte. O veículo foi comprado por R$ 80.000,00 e possui uma vida útil estimada de 8 anos. A administração municipal optou por utilizar o método de depreciação linear para contabilizar o desgaste do veículo ao longo do tempo. Considerando que o veículo já está em uso há 3 anos, qual o valor contábil líquido do veículo no balanço patrimonial do município?

Ano: 2023

Banca:

IBADE

Órgão:

Prefeitura de Rio Branco - AC

Prova:

IBADE - 2023 - Prefeitura de Rio Branco - AC - Contador |

Q2212366

Contabilidade Pública

Uma entidade governamental adquiriu um equipamento

por R$ 50.000,00. O equipamento tem uma vida útil

estimada de 10 anos. Qual o valor da depreciação anual

desse equipamento, considerando o método linear?

Q2207451

Contabilidade Pública

Em uma entidade pública os servidores do setor de contabilidade estavam analisando a classificação da categoria econômica de algumas despesas em decorrência de um erro apontado pelo órgão de controle no período anterior.

Ao final da discussão, eles chegaram ao consenso de que o item que, pelas suas características e impacto no patrimônio do ente, NÃO pode ser classificado como despesa corrente refere-se a:

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Contador |

Q2200242

Contabilidade Pública

Uma entidade pretende realizar a depreciação de um bem, que tem vida útil estimada em 5 anos,

utilizando o método das cotas constantes. O valor bruto contábil do bem é R$ 5.500,00 e foi determinado

o valor residual de R$ 500,00. Ao final do segundo ano,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRF-MG

Prova:

Instituto Consulplan - 2023 - CRF-MG - Contador |

Q2194934

Contabilidade Pública

Texto associado

CONHECIMENTOS DO CARGO

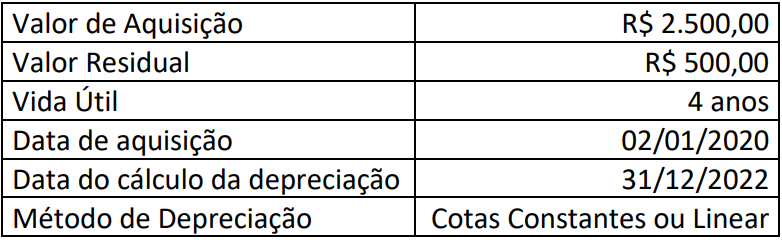

Em uma situação hipotética, considere que um ente público apropria, anualmente, no Sistema de Controle Patrimonial, a redução do valor de seus bens pela depreciação.

Em 31/12/2022, apresentou as seguintes informações sobre um equipamento:

Considerando somente as informações apresentadas, a depreciação acumulada ao final de 2022 deverá evidenciar o valor de:

Considerando somente as informações apresentadas, a depreciação acumulada ao final de 2022 deverá evidenciar o valor de: