Questões de Concurso

Sobre depreciação, amortização e exaustão em contabilidade pública

Foram encontradas 375 questões

Qual é o método recomendado pela NBC TSP 07 para refletir a perda de capacidade de serviço de um ativo imobilizado ao longo do tempo?

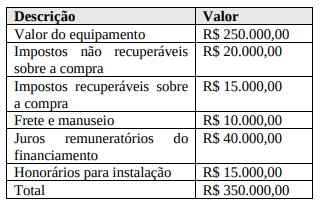

Em 15/03/20X1, uma Prefeitura Municipal realizou a compra de um equipamento de informática para modernizar seus sistemas administrativos, com um desembolso total no valor de R$ 350.000,00, a ser realizado em três parcelas. A aquisição foi acompanhada pelo Analista de Controle Interno, que verificou os seguintes custos incluídos no valor total:

O Analista de Controle Interno precisa realizar o reconhecimento inicial desse ativo no balanço patrimonial da Prefeitura Municipal. Qual o valor que deve ser reconhecido no ativo imobilizado?

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

O valor da variação patrimonial diminutiva a ser reconhecida mensalmente como depreciação da escavadeira é de R$ 825, calculada pelo método linear.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

A partir dos dados fornecidos, é correto afirmar que o valor depreciável do equipamento em 1/6/2023 é de R$ 218.000.

Considerando-se as informações apresentadas, o administrador público deve

Em relação a métodos de depreciação, passivos e receitas públicas, julgue o item seguinte.

No setor público brasileiro, é permitido empregar o método

de depreciação das cotas constantes, sem a exigência de que

todos os bens sejam depreciados pelo mesmo método.

Dentro do escopo da administração contábil de uma municipalidade específica, o conceito de "Exaustão" é empregado para descrever o processo de depreciação de ativos móveis, tais como veículos e equipamentos de escritório, refletindo a redução gradual do valor atribuído a esses ativos devido ao seu uso, desgaste ou obsolescência ao longo do tempo.

Os ativos imobilizados na contabilidade pública não sofrem depreciação, uma vez que são considerados bens de uso contínuo e permanente da administração pública.

A amortização representa um intricado processo contábil que envolve a distribuição gradual e metódica dos custos relacionados a ativos intangíveis, como patentes e softwares, ao longo do período estimado de vida útil desses ativos. Essa prática visa a capturar de maneira precisa a diminuição do valor econômico desses recursos ao longo do tempo, refletindo a depreciação gradual de seu valor.

Na esfera da contabilidade pública, a omissão do registro da depreciação de bens imóveis se baseia na premissa de que esses ativos não experimentam uma diminuição de valor ao longo do tempo, sendo considerados como recursos estáveis e perenes que não são afetados por processos de depreciação patrimonial.

Assinale a opção que indica o mês em que os aparelhos de ar condicionado começaram a ser depreciados.

Em 31/12/2023, foi constatado que o hospital poderia obter R$35.000 com a alienação da ambulância. Ainda, a ambulância poderia ser intercambiada com uma parte interessada, independente e conhecedora do mercado, por R$34.000.

O hospital deprecia os seus ativos imobilizados de acordo com o método da linha reta.

Na data, em relação à ambulância, é correto afirmar que

Nesse sentido, assinale a alternativa incorreta.