Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.763 questões

I. Nem todos os direitos de uma entidade são ativos dessa entidade. Para serem ativos da entidade, os direitos devem ter potencial de serviço ou benefícios econômicos além daqueles disponíveis para todas as outras partes e ser controlados pela entidade.

II. Os passivos podem surgir de obrigações não legalmente vinculantes. Essas diferem das obrigações legais, pois a parte para a qual existe a obrigação não pode tomar medidas legais (ou equivalentes) para fazer liquidá-las.

III. Receita corresponde a aumentos na situação patrimonial líquida da entidade não oriundos de contribuições dos proprietários.

IV. O superávit ou o déficit da entidade para o exercício é a diferença entre as receitas e as despesas que constam na demonstração que evidencia o desempenho das entidades do setor público.

1. Variações Patrimoniais Aumentativas. 2. Variações Patrimoniais Diminutivas.

( ) Valorização e Ganhos com Ativos e Desincorporação de Passivos. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Benefícios Previdenciários e Assistenciais. ( ) Uso de Bens, Serviços e Consumo de Capital Fixo. ( ) Impostos, Taxas e Contribuições de Melhoria.

I. A Demonstração das Mutações no Patrimônio Líquido (DMPL) será elaborada utilizando-se o grupo 3 (patrimônio líquido) da classe 2 (passivo) do PCASP, sendo que o preenchimento de célula do quadro deverá conjugar os critérios informados nas colunas (C) com os critérios informados nas linhas (L).

II. A Demonstração das Mutações no Patrimônio Líquido (DMPL) é obrigatória para os órgãos e as entidades dos entes da Federação e facultativa para as empresas estatais dependentes constituídas sob a forma de sociedades anônimas.

III. A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período e complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

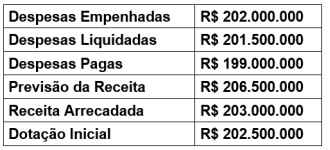

Considere as seguintes informações extraídas do Balanço Orçamentário (BO) de um instituto federal, referentes ao exercício financeiro de 2025:

Com base nessas informações, é correto afirmar que o resultado da execução orçamentária foi

I. A entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas. A compensação desses elementos no balanço patrimonial ou na demonstração do resultado, exceto quando refletir a essência da transação ou outro evento, prejudica a capacidade dos usuários de compreender as transações, outros eventos e condições que tenham ocorrido e de avaliar os futuros fluxos de caixa da entidade.

II. O Balanço Orçamentário é composto pelo Quadro Principal, pelo Quadro da Execução dos Restos a Pagar Não Processados e pelo Quadro da Execução dos Restos a Pagar Processados. Para sua elaboração são utilizadas as classes de contas 1 a 4 do PCASP.

III. Conforme previsto no art. 43 da Lei nº 4.320/1964, o superávit financeiro apurado em balanço patrimonial do exercício anterior constitui fonte para abertura de crédito adicional. No Balanço Orçamentário, tais valores devem ser considerados como receita orçamentária do exercício de referência e serão computados no cálculo do déficit ou superávit orçamentário.

I. Valor contábil é o montante pelo qual um ativo é reconhecido após a dedução da depreciação acumulada e das perdas acumuladas por redução ao valor recuperável.

II. Valor recuperável é o menor valor entre o valor justo do ativo gerador de caixa líquido de despesas de venda e o seu valor em uso.

III. Valor residual do ativo é o montante estimado que a entidade obteria com a alienação do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade, a condição e o tempo de uso esperados para o fim de sua vida útil.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

A comparação entre valores orçados e realizados deve ser incluída nas demonstrações das entidades que publicam seu orçamento aprovado.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

Definem-se equivalentes de caixa como aplicações financeiras de curto prazo e alta liquidez, com risco insignificante de mudança de valor.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

Consideram-se demonstrações separadas as de entidade que não possui investimentos em controlada, em coligada ou em joint venture.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

O princípio do controle é o critério central para a definição da obrigatoriedade de consolidação das demonstrações contábeis de uma entidade.

Considerando as Normas Brasileiras de Contabilidade para o Setor Público relativas à demonstração dos fluxos de caixa, à apresentação de informação orçamentária, a demonstrações contábeis separadas, demonstrações contábeis consolidadas, bem como a políticas contábeis, mudança de estimativa e retificação de erro, julgue o item subsequente.

A retificação de erros materiais de períodos anteriores deve ser realizada de forma prospectiva, afetando apenas o exercício atual.

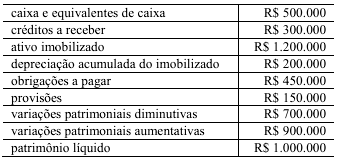

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Considerando-se apenas as contas patrimoniais do balancete, é correto concluir que o saldo patrimonial apurado é de R$ 1.200.000.

O balancete de verificação a seguir foi extraído de uma entidade do setor público e estruturado segundo o plano de contas aplicado ao setor público (PCASP).

Com base nas informações apresentadas na situação hipotética precedente, julgue o item subsequente.

Com base no confronto entre variações patrimoniais aumentativas e diminutivas, é correto concluir que o resultado patrimonial do exercício é deficitário em R$ 200.000, o que reduz o patrimônio líquido da entidade no período.

No que diz respeito a despesas de exercícios anteriores, fonte ou destinação de recursos e demonstração dos fluxos de caixa (DFC), julgue o item subsequente.

Na elaboração da DFC pelo método indireto, parte-se do resultado orçamentário e ajustam-se as variações de caixa e de restos a pagar para se obter o fluxo líquido das operações.

No que concerne às naturezas da informação contábil, às regras de integridade do PCASP e à execução da despesa pública, julgue o item seguinte.

A demonstração das variações patrimoniais evidencia variações patrimoniais aumentativas e diminutivas e o saldo patrimonial do período.