Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 1º Etapa |

Q320448

Contabilidade Pública

Segundo o Manual de Demonstrativos Financeiros, frustração de arrecadação corresponde à seguinte situação:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319394

Contabilidade Pública

O contador de uma determinada Secretaria Estadual, por

ocasião do encerramento do exercício financeiro de 2011, extraiu

do balanço orçamentário as seguintes informações:

Déficit de capital .................................................... 1.137.600,00 Receitas correntes arrecadadas ........................... 3.981.600,00 Receitas correntes previstas ................................. 3.412.800,00 Receitas de capital arrecadadas .............................. 682.560,00 Receitas de capital previstas ................................. 1.023.840,00 Superávit orçamentário ............................................. 113.760,00

Com base nessas informações, a alternativa que indica respectivamente os totais das despesas correntes e de capital realizadas é:

Déficit de capital .................................................... 1.137.600,00 Receitas correntes arrecadadas ........................... 3.981.600,00 Receitas correntes previstas ................................. 3.412.800,00 Receitas de capital arrecadadas .............................. 682.560,00 Receitas de capital previstas ................................. 1.023.840,00 Superávit orçamentário ............................................. 113.760,00

Com base nessas informações, a alternativa que indica respectivamente os totais das despesas correntes e de capital realizadas é:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319389

Contabilidade Pública

Observe os dados abaixo, extraídos da Demonstração de

Variações Patrimoniais de determinada fundação pública:

Alienação de imóveis............................................ 72.806,40 Aquisição de móveis e utensílios......................... 50.054,40 Cobrança da dívida ativa...................................... 18.201,60 Construção de imóveis......................................... 56.880,00 Despesas correntes............................................ 222.969,60 Despesas de capital............................................ 113.760,00 Empréstimos contraídos....................................... 15.926,40 Inscrição de créditos fi scais.................................. 11.376,00 Inscrição de dívidas passivas............................... 13.651,20 Receitas correntes.............................................. 238.896,00 Receitas de capital............................................... 95.558,40

A alternativa que contém o valor total das variações ativas e das mutações patrimoniais passivas, respectivamente, é:

Alienação de imóveis............................................ 72.806,40 Aquisição de móveis e utensílios......................... 50.054,40 Cobrança da dívida ativa...................................... 18.201,60 Construção de imóveis......................................... 56.880,00 Despesas correntes............................................ 222.969,60 Despesas de capital............................................ 113.760,00 Empréstimos contraídos....................................... 15.926,40 Inscrição de créditos fi scais.................................. 11.376,00 Inscrição de dívidas passivas............................... 13.651,20 Receitas correntes.............................................. 238.896,00 Receitas de capital............................................... 95.558,40

A alternativa que contém o valor total das variações ativas e das mutações patrimoniais passivas, respectivamente, é:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319386

Contabilidade Pública

As receitas e despesas orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte serão demonstrados no seguinte documento:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319384

Contabilidade Pública

Determinada entidade pública apresentou os seguintes saldos

ao final do exercício:

Despesa orçamentária ........................................... 329.904,00 Mutações patrimoniais da despesa .......................... 91.008,00 Mutações patrimoniais da receita ........................... 182.016,00 Receita orçamentária ............................................. 307.152,00 Saldo negativo do resultado extraorçamentário........ 34.128,00

Com base nos dados acima, conclui-se que o resultado patrimonial do exercício foi de:

Despesa orçamentária ........................................... 329.904,00 Mutações patrimoniais da despesa .......................... 91.008,00 Mutações patrimoniais da receita ........................... 182.016,00 Receita orçamentária ............................................. 307.152,00 Saldo negativo do resultado extraorçamentário........ 34.128,00

Com base nos dados acima, conclui-se que o resultado patrimonial do exercício foi de:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319379

Contabilidade Pública

Ao final do exercício, em determinado órgão estadual, o contador apurou os seguintes saldos:

Considerando as informações acima, pode-se dizer que esse contador, ao elaborar o Balanço Patrimonial, apurou:

Ativo real................................. 282.124,80

Ativo total................................341.280,00

Bancos..................................... 163.814,40

Passivo compensado................ 59.155,20

Restos a pagar.......................... 50.054,40

Saldo patrimonial......................... 4.550,40

Superávit fi nanceiro.................113.760,00

Considerando as informações acima, pode-se dizer que esse contador, ao elaborar o Balanço Patrimonial, apurou:

Ano: 2013

Banca:

CEPERJ

Órgão:

SEFAZ-RJ

Prova:

CEPERJ - 2013 - SEFAZ-RJ - Analista de Controle Interno - 2º Etapa |

Q319374

Contabilidade Pública

Determinada entidade pública apurou em seu Balanço Patrimonial os seguintes valores:

Considerando os dados acima, pode-se afirmar que o superávit financeiro é de:

Ativo não circulante....................... 20.476,80

Passivo compensado....................... 6.825,60

Passivo não circulante...................14.788,80

Saldo patrimonial............................. 6.825,60

Total do ativo................................. 34.128,00

Considerando os dados acima, pode-se afirmar que o superávit financeiro é de:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313729

Contabilidade Pública

Texto associado

A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes.

A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes.

O valor dos bens, créditos e valores, cuja mobilização ou alienação depende de autorização legislativa, é inferior a R$ 600,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313728

Contabilidade Pública

Texto associado

A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes.

A partir da tabela acima, que apresenta os saldos do balanço patrimonial hipotético, em reais, de um ente governamental, julgue os itens seguintes.

O valor das dívidas fundadas e de outras que dependem de autorização legislativa para amortização ou resgate é superior a R$ 1.200,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313727

Contabilidade Pública

Texto associado

A tabela abaixo apresenta os saldos do balanço financeiro hipotético, em reais, de determinado ente governamental.

Sabendo que o valor da despesa orçamentária não paga foi de R$ 50,00, julgue os itens subsecutivos.

Sabendo que o valor da despesa orçamentária não paga foi de R$ 50,00, julgue os itens subsecutivos.

A receita extraorçamentária que constará da demonstração contábil será inferior a R$ 80,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313726

Contabilidade Pública

Texto associado

A tabela abaixo apresenta os saldos do balanço financeiro hipotético, em reais, de determinado ente governamental.

Sabendo que o valor da despesa orçamentária não paga foi de R$ 50,00, julgue os itens subsecutivos.

Sabendo que o valor da despesa orçamentária não paga foi de R$ 50,00, julgue os itens subsecutivos.

O saldo financeiro para o exercício financeiro seguinte será inferior a R$ 180,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313725

Contabilidade Pública

Texto associado

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

Houve economia de despesa no valor de R$ 450,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313724

Contabilidade Pública

Texto associado

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

O resultado orçamentário é nulo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

INPI

Prova:

CESPE - 2013 - INPI - Analista de Planejamento - Gestão Financeira |

Q313723

Contabilidade Pública

Texto associado

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

A tabela acima ilustra os saldos do balanço orçamentário hipotético, em reais, de determinado ente governamental. Com base nessa tabela, julgue os itens a seguir.

O déficit de arrecadação é de R$ 350,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304185

Contabilidade Pública

Texto associado

A Aprovação da Lei Orçamentária Anual no valor de

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

Relativamente à demonstração do fluxo de caixa, o valor do caixa e equivalente de caixa final foi superavitário em R$ 30.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304184

Contabilidade Pública

Texto associado

A Aprovação da Lei Orçamentária Anual no valor de

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

Com relação ao balanço orçamentário, o resultado orçamentário do exercício foi deficitário em R$ 10.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304183

Contabilidade Pública

Texto associado

A Aprovação da Lei Orçamentária Anual no valor de

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

R$ 200.000,00;

B Lançamento de impostos no valor de R$ 120.000,00,

sendo arrecadados R$ 100.000,00;

C Compra de imóvel a vista no valor de R$ 70.000,00;

D Recebimento de veículo em doação no valor de

R$ 20.000,00;

E Despesas de água, luz e telefone no valor de R$ 40.000,00,

com valor total inscrito em restos a pagar.

Considerando os eventos acima, relativos ao encerramento do

primeiro exercício financeiro de determinada entidade

governamental, julgue os itens que se seguem acerca do fechamento

de suas demonstrações contábeis.

O resultado patrimonial do exercício, relativo à demonstração das variações patrimoniais, foi superavitário em R$ 60.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304175

Contabilidade Pública

Texto associado

Considere os seguintes registros:

A: entrada de imóvel recebido em doação;

B: entrada de veículo adquirido a vista;

C: apropriação de despesas de água, luz e telefone;

D: ingresso de recurso decorrente de convênio;

E: lançamento de tributo a receber.

A partir desses registros e com base na perspectiva das variações

patrimoniais, julgue os itens subsequentes.

A: entrada de imóvel recebido em doação;

B: entrada de veículo adquirido a vista;

C: apropriação de despesas de água, luz e telefone;

D: ingresso de recurso decorrente de convênio;

E: lançamento de tributo a receber.

A partir desses registros e com base na perspectiva das variações

patrimoniais, julgue os itens subsequentes.

Os registros A, B e E demonstram variações patrimoniais aumentativas, uma vez que aumentam o patrimônio líquido da entidade.

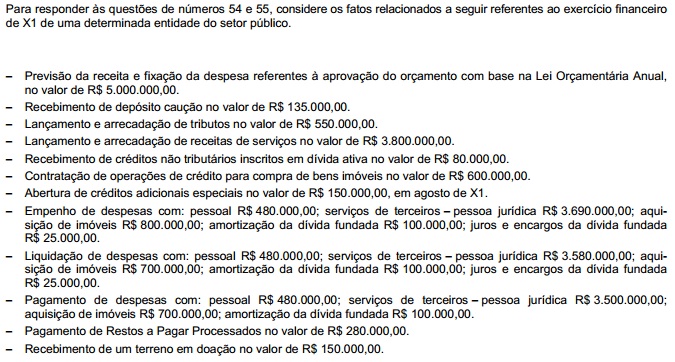

Q303930

Contabilidade Pública

Em reais, o valor das receitas orçamentárias e dos recebimentos extraorçamentários apresentados no Balanço Financeiro referente ao exercício de X1 foram, respectivamente,

Q303929

Contabilidade Pública

Em reais, o resultado da execução orçamentária evidenciado no Balanço Orçamentário referente a X1 foi