Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Q349518

Contabilidade Pública

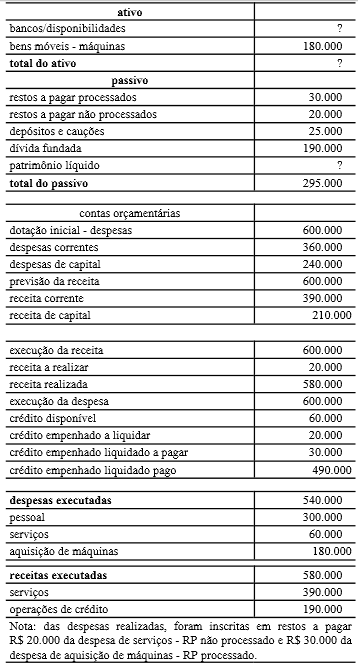

A tabela acima, mostra dados, em reais, extraídos do balancetecontábil relativo ao 1.º exercício de determinado órgão daadministração direta federal antes do encerramento dos balanços de31/12/X1.

No balanço orçamentário, o superávit do orçamento corrente corresponde a R$ 30.000.

No balanço orçamentário, o superávit do orçamento corrente corresponde a R$ 30.000.

Q349511

Contabilidade Pública

Texto associado

Em relação ao sistema de contabilidade federal, à conceituação, ao objeto e ao campo de aplicação da contabilidade e suas variações, julgue os itens seguintes.

Na contabilidade governamental, o ativo classifica- se em circulante e não circulante, o que não impede a aplicação do previsto na Lei n.º 4.320/1964, que divide o ativo em financeiro e permanente, para a elaboração do balanço patrimonial.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 8ª Região (PA e AP)

Prova:

CESPE - 2013 - TRT - 8ª Região (PA e AP) - Analista Judiciário - Área Administrativa |

Q349205

Contabilidade Pública

A respeito das demonstrações contábeis aplicadas ao setor público, assinale a opção correta.

Q348876

Contabilidade Pública

No que se refere a demonstrações contábeis e receitas e despesas públicas, julgue os itens seguintes.

A partir da elaboração das demonstrações contábeis, determinam-se três tipos de resultados: o orçamentário, apurado no balanço orçamentário; o financeiro, apurado no balanço financeiro; e o patrimonial, apurado no balanço patrimonial.

A partir da elaboração das demonstrações contábeis, determinam-se três tipos de resultados: o orçamentário, apurado no balanço orçamentário; o financeiro, apurado no balanço financeiro; e o patrimonial, apurado no balanço patrimonial.

Q348874

Contabilidade Pública

No que se refere a demonstrações contábeis e receitas e despesas públicas, julgue os itens seguintes.

No balanço orçamentário, com o objetivo de equilibrar o demonstrativo, o déficit será informado do lado da receita e o superávit será informado do lado da despesa

No balanço orçamentário, com o objetivo de equilibrar o demonstrativo, o déficit será informado do lado da receita e o superávit será informado do lado da despesa

Q348873

Contabilidade Pública

No que se refere a demonstrações contábeis e receitas e despesas públicas, julgue os itens seguintes.

O superávit do orçamento corrente, dado pela diferença entre receitas e despesas correntes, é classificado na categoria econômica de receita de capital.

O superávit do orçamento corrente, dado pela diferença entre receitas e despesas correntes, é classificado na categoria econômica de receita de capital.

Q348867

Contabilidade Pública

Acerca da conceituação, do objeto e do campo de aplicação da contabilidade governamental e do patrimônio e suas variações, julgue os itens subsequentes.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Entre os elementos patrimoniais somente os circulantes devem obedecer ao critério de conversibilidade e exigibilidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348666

Contabilidade Pública

Acerca do registro contábil e das peculiaridades das contas que compõem a contabilidade pública, julgue os itens a seguir.

Ainda que determinado ente da Federação tenha recebido, gratuitamente, um software de um fabricante, o critério de mensuração ou avaliação e a eventual possibilidade de valoração do referido software devem ser evidenciados em notas explicativas.

Ainda que determinado ente da Federação tenha recebido, gratuitamente, um software de um fabricante, o critério de mensuração ou avaliação e a eventual possibilidade de valoração do referido software devem ser evidenciados em notas explicativas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348662

Contabilidade Pública

Acerca da avaliação, mensuração, contas e peculiaridades de ativos e passivos dos entes do setor público, julgue os itens subsequentes.

Além de serem divulgadas nas demonstrações das variações patrimoniais (DVP) de cada unidade, as operações intragovernamentais devem ser evidenciadas na DVP consolidada do estado.

Além de serem divulgadas nas demonstrações das variações patrimoniais (DVP) de cada unidade, as operações intragovernamentais devem ser evidenciadas na DVP consolidada do estado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348661

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

No balanço patrimonial, especificamente no quadro referente às compensações, devem ser incluídos os atos potenciais do ativo e do passivo que possam, imediata ou indiretamente, vir a afetar o patrimônio, como, por exemplo, as obrigações conveniadas ou contratadas

No balanço patrimonial, especificamente no quadro referente às compensações, devem ser incluídos os atos potenciais do ativo e do passivo que possam, imediata ou indiretamente, vir a afetar o patrimônio, como, por exemplo, as obrigações conveniadas ou contratadas

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348660

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

As notas explicativas incluem os critérios utilizados na elaboração das demonstrações contábeis, das informações de natureza patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho, limitando-se a informar os eventos vinculados exclusivamente ao encerramento do período a que se refere.

As notas explicativas incluem os critérios utilizados na elaboração das demonstrações contábeis, das informações de natureza patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho, limitando-se a informar os eventos vinculados exclusivamente ao encerramento do período a que se refere.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348659

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

Para a elaboração do fluxo de caixa de um ente público, serão consideradas as três seguintes categorias: das operações, dos investimentos e dos financiamentos. Um exemplo de fluxo de caixa das operações é a compra de veículo para uso na entidade.

Para a elaboração do fluxo de caixa de um ente público, serão consideradas as três seguintes categorias: das operações, dos investimentos e dos financiamentos. Um exemplo de fluxo de caixa das operações é a compra de veículo para uso na entidade.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348657

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

As transferências recebidas de outro ente, obrigatórias ou facultativas, devem ser classificadas no balanço financeiro como recebimentos extraorçamentários.

As transferências recebidas de outro ente, obrigatórias ou facultativas, devem ser classificadas no balanço financeiro como recebimentos extraorçamentários.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348656

Contabilidade Pública

Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público.

Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347998

Contabilidade Pública

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347993

Contabilidade Pública

A respeito do orçamento público, das receitas e despesas públicas e das variações por elas provocadas no patrimônio, julgue os itens seguintes.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010, referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

Uma prefeitura municipal que efetuou o registro do recebimento da receita corrente de dívida ativa no exercício de 2010, referente aos valores pagos pelo credor, contabilizou uma mutação patrimonial ativa.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347968

Contabilidade Pública

Julgue os itens seguintes, de acordo com os princípios de contabilidade e as normas do Conselho Federal de Contabilidade (CFC).

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

O relatório contábil-financeiro de propósito geral não atende a todas as informações de que os investidores, os credores por empréstimos e outros credores, existentes e em potencial, necessitam, nem mesmo é elaborado no sentido de apurar o valor da entidade que reporta a informação.

Q345649

Contabilidade Pública

O Balanço Orçamentário definido na Lei n° 4.320, de 1964, demonstra as receitas e despesas previstas, em confronto com as realizadas e tem periodicidade de publicação bimestral, devendo ser publicado até 30 dias do encerramento de cada bimestre. É parte integrante do:

Q345643

Contabilidade Pública

Para impedir que ocorra dupla contagem, tanto de receitas como de despesas, em relação aos mesmos recursos por ocasião da consolidação das demonstrações contábeis dos entes públicos – União, Estados, Distrito Federal e Municípios, existemos grupos de origens e fontes denominados:

Q345626

Contabilidade Pública

Na confrontação do Resultado Aumentativo do Exercício e do Resultado Diminutivo do Exercício, o resultado obtido deve ser levado à conta: