Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Considere os dados extraídos do Balanço Orçamentário referente ao exercício financeiro de 2014 de um determinado ente público:

(Em milhares de reais)

Previsão Atualizada da Receita 29.800,00

Receita Arrecadada 30.100,00

Dotação Atualizada 30.000,00

Despesa Empenhada 29.300,00

Despesa Liquidada 28.700,00

Despesa Paga 25.600,00

Com base nessas informações, referente a 2014 e em milhares de reais, o valor

Considere os dados extraídos das demonstrações contábeis de um governo estadual.

(Em milhares de reais)

Ativo Financeiro em 31/12/2014 180.000,00

Ativo Financeiro em 30/06/2015 150.000,00

Ativo Circulante em 31/12/2014 215.000,00

Passivo Financeiro em 31/12/2014 132.000,00

Passivo Financeiro em 30/06/2015 111.000,00

Passivo Circulante em 31/12/2014 183.000,00

Reabertura de Créditos Adicionais Extraordinários em 2015 15.000,00

Em 30/06/2015, o valor do superávit financeiro que poderia ser utilizado como recurso de cobertura para a abertura de créditos

adicionais no exercício financeiro de 2015 era, em milhares de reais,

Atenção: Para responder à questão, considere as transações ocorridas no mês de setembro de 2015 em uma determinada entidade pública governamental.

I. Pagamento a fornecedores, no valor de R$ 300.000,00, referente a obrigações reconhecidas no mês de agosto de 2015.

II. Recebimento, no valor de R$ 870.000,00, referente a receita de serviços a serem prestados em outubro de 2015.

III. Empenho e Liquidação de despesa com material de consumo no valor de R$ 280.000,00.

IV. Depreciação de Bens Móveis, no valor de R$ 350.000,00, referente ao mês de setembro de 2015.

V. Devolução de um Depósito Caução no valor de R$ 90.000,00.

VI. Recebimento de receita orçamentária de transferência de capital no valor de R$ 270.000,00 em dinheiro, cujo direito ainda não havia sido reconhecido pela contabilidade.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, geraram um Resultado Patrimonial

em setembro de 2015, em reais,

Atenção: Para responder à questão, considere as transações ocorridas no mês de setembro de 2015 em uma determinada entidade pública governamental.

I. Pagamento a fornecedores, no valor de R$ 300.000,00, referente a obrigações reconhecidas no mês de agosto de 2015.

II. Recebimento, no valor de R$ 870.000,00, referente a receita de serviços a serem prestados em outubro de 2015.

III. Empenho e Liquidação de despesa com material de consumo no valor de R$ 280.000,00.

IV. Depreciação de Bens Móveis, no valor de R$ 350.000,00, referente ao mês de setembro de 2015.

V. Devolução de um Depósito Caução no valor de R$ 90.000,00.

VI. Recebimento de receita orçamentária de transferência de capital no valor de R$ 270.000,00 em dinheiro, cujo direito ainda não havia sido reconhecido pela contabilidade.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, em setembro de 2015, provocaram um aumento no Ativo, em reais, de

Considere as informações extraídas do Balanço Orçamentário referentes ao exercício financeiro de 2014, de uma entidade pública:

− Previsão Atualizada da Receita ................................................R$ 19.000.000,00

− Receita Arrecadada ................................................................. R$ 20.500.000,00

− Abertura de Crédito Adicional Suplementar ...................................R$ 100.000,00

− Despesa Empenhada ...............................................................R$ 21.000.000,00

Considere, ainda, as seguintes transações realizadas no exercício financeiro de 2014

− Recebimento de Depósito Caução ...............................................R$ 800.000,00

− Pagamento de Restos a Pagar ................................................. R$ 1.450.000,00

− Baixa de Bem móvel por sinistro ...................................................R$ 120.000,00

− Inscrição de Restos a Pagar em 31/12/2014 .............................R$ 2.000.000,00

Com base nestas informações, o Saldo em Espécie, em 2014, conforme evidenciado no Balanço Financeiro, foi, em reais,

Considere as informações, a seguir, referentes à despesa com aquisição de material de consumo por uma entidade pública governamental:

01/09/2015: empenho da despesa

10/09/2015: recebimento do material do fornecedor

14/09/2015: liquidação da despesa

30/09/2015: pagamento da despesa

02/10/2015: utilização do material de consumo

Neste caso, a despesa orçamentária para apuração do resultado de execução orçamentária, conforme Lei n° 4.320/64, e a variação patrimonial quantitativa devem ser reconhecidas, respectivamente, em

Considerando que houve apenas arrecadação parcial dos impostos previstos, o resultado orçamentário do exercício, evidenciado no balanço orçamentário, apresentará superávit de R$ 48.000,00.

Na elaboração da demonstração dos fluxos de caixa, a geração líquida de caixa e de equivalentes de caixa do exercício terá superávit de R$ 5.000,00.

Na elaboração da demonstração das variações patrimoniais, a aquisição do veículo compõe o rol das variações patrimoniais aumentativas.

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que

I - A DFC pode ser elaborada pelo método direto ou indireto e deve evidenciar as alterações de caixa e equivalentes de caixa verificadas no exercício.

II - A soma dos três fluxos deverá corresponder à diferença entre os saldos iniciais e finais de Caixa e Equivalentes de Caixa do exercício.

III - As transações de investimento e financiamento que não envolvem o uso de caixa não devem ser incluídas na demonstração dos fluxos de caixa.

IV - O ente deverá divulgar os saldos significativos de caixa mantidos pelo ente, mas que não estejam disponíveis para uso imediato.

É correto somente o que se afirma em:

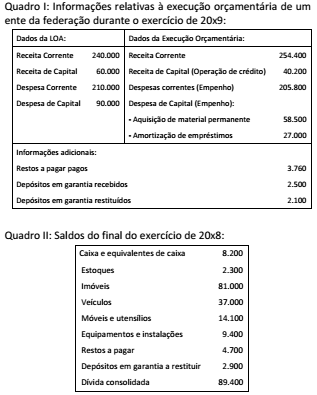

O saldo de caixa do ente da federação ao final do exercício de 20x9, apurado a partir das informações dos Quadros I e II, e considerando o valor inscrito em restos a pagar é:

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é: