Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Os dados abaixo foram extraídos do Balanço Orçamentário da Prefeitura de Curitiba – PR, referente ao exercício de 2013.

Com base nos dados do Balanço Orçamentário acima, assinale a alternativa que apresenta o

resultado orçamentário apurado neste exercício.

No que se refere à composição do patrimônio público, analise as assertivas abaixo.

I. Ações em tesouraria integram o patrimônio líquido.

II. Ativo financeiro compreende os créditos e valores realizáveis que não necessitam de autorização orçamentária.

III. Do ponto de vista patrimonial, a obrigação decorrente de pedido de compra de produto, ainda que não recebido, é, em observância dos princípios contábeis, obrigatoriamente considerada passivo.

IV. Ajustes de avaliação patrimonial não integram o patrimônio líquido.

É correto o que se afirma em

As informações a seguir servirão de base para responder a questão .

Recebimento em dinheiro das seguintes receitas:

Receita tributária (arrecadada concomitantemente com o fato gerador) – R$ 150.000,00;

Alienação de bens imóveis (pelo mesmo valor líquido bem) – R$ 25.000,00;

Operações de créditos (empréstimo de longo prazo) – R$ 80.000,00.

Pagamento em dinheiro das seguintes despesas:

Pessoal e Encargos – R$ 95.000,00;

Aquisição de imóveis (à vista) – R$ 110.000,00;

Amortização de empréstimos – R$ 25.000,00.

Saldo inicial do caixa: R$ 180.000,00.

As informações a seguir servirão de base para responder a questão .

Recebimento em dinheiro das seguintes receitas:

Receita tributária (arrecadada concomitantemente com o fato gerador) – R$ 150.000,00;

Alienação de bens imóveis (pelo mesmo valor líquido bem) – R$ 25.000,00;

Operações de créditos (empréstimo de longo prazo) – R$ 80.000,00.

Pagamento em dinheiro das seguintes despesas:

Pessoal e Encargos – R$ 95.000,00;

Aquisição de imóveis (à vista) – R$ 110.000,00;

Amortização de empréstimos – R$ 25.000,00.

Saldo inicial do caixa: R$ 180.000,00.

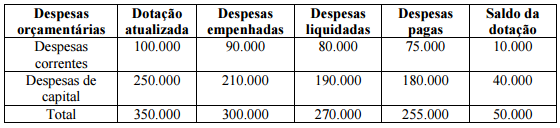

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

O Balanço Orçamentário está entre as demonstrações contábeis aplicadas ao setor público, conforme expõem as NBCASP. Analise as afirmações sobre Balanço Orçamentário a seguir.

I O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as orçadas.

II Em sua estrutura, deve evidenciar as receitas e as despesas orçamentárias por categoria econômica, confrontar o orçamento inicial e as suas alterações com a execução e demonstrar o resultado financeiro.

III O Balanço Orçamentário deve discrimina as receitas por fonte (espécie) e as despesas por grupo de natureza.

IV O Balanço Orçamentário demonstrará as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

Analisando as afirmações apresentadas, verifica-se que

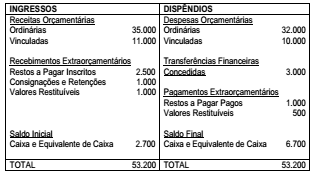

As NBCASP determinam quais são as demonstrações contábeis aplicadas ao setor público. Dentre elas, está o Balanço Financeiro.

Analise as afirmações sobre Balanço Financeiro a seguir.

I O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

II O Balanço Financeiro é um quadro com duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos dispêndios e o saldo em espécie para o exercício seguinte na coluna dos ingressos.

III Dentre outras, são discriminadas no Balanço Financeiro a despesa orçamentária executada por destinação de recurso (destinação vinculada e/ou destinação ordinária), os recebimentos e os pagamentos extraorçamentários, e as transferências financeiras decorrentes, ou não, da execução orçamentária.

IV Para a elaboração do Balanço Financeiro, devido à sua abrangência, são utilizadas todas as Classes que compõem o Plano de Contas Aplicado ao Setor Público.

Analisando as afirmações apresentadas, verifica-se que

O balanço financeiro de uma prefeitura, elaborado em 31/12/2014, apresentava a seguinte estrutura (valores em R$):

Com base nesses dados, pode-se concluir que o valor das

despesas pagas do exercício foi igual a:

Caixa e Equivalente de Caixa (F)........................20.000

Fornecedores e Contas a Pagar (F)......................6.000

Pessoal e Encargos a Pagar (F)............................5.000

Investimento (P)......................................................6.000

Estoques (P)...........................................................4.000

Créditos a Receber a Curto Prazo (P)...................2.000

Empréstimos Obtidos a Longo Prazo (P)..............26.500

Empréstimos Obtidos a Curto Prazo (P).................2.000

Resultado Acumulado...........................................16.500

Imobilizado (P)......................................................22.000

Intangível (P)..........................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar......................2.500

Créditos Empenhados em Liquidação...............1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a: