Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

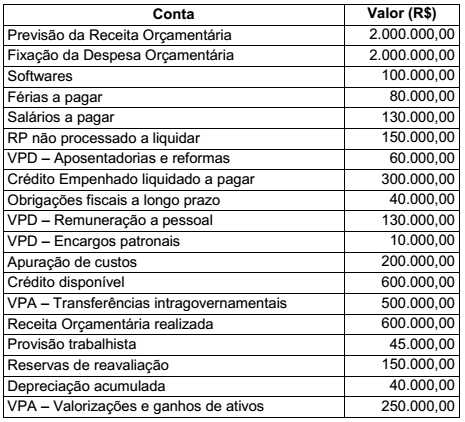

No estudo e acompanhamento de seu objeto, o patrimônio público, a Contabilidade Aplicada ao Setor Público deve evidenciar as variações patrimoniais, sejam elas independentes ou resultantes da execução orçamentária, conforme previsto na Lei nº 4.320/1964. Considere que os valores seguintes são de um balancete contábil, ainda não encerrado, de um órgão público:

Com base nessas informações, o Resultado Patrimonial do Período desse órgão público é

Relacione corretamente as colunas 1 e 2 abaixo:

Coluna 1 Demonstrações aplicadas no setor público

1. Balanço Orçamentário

2. Balanço Financeiro

3. Balanço Patrimonial

4. Demonstração das Variações Patrimoniais

Coluna 2 Características das demonstrações aplicadas no setor público

( ) Evidencia as receitas e despesas orçamentárias,

bem como os ingressos e dispêndios

extraorçamentários, conjugados com os saldos

de caixa do exercício anterior e os que se

transferem para o início do exercício seguinte.

( ) Para sua elaboração são utilizadas as contas do subsistema de informações orçamentárias somente.

( ) Evidencia as variações quantitativas aumentativas e diminutivas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

( ) Pode-se dizer que é estático, pois apresenta a posição patrimonial em determinado momento.

Assinale a alternativa que indica a sequência correta,

de cima para baixo.

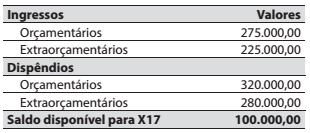

Em 31/12/X14, o Balanço Financeiro de um ente apresentava os seguintes valores:

Assinale a alternativa que contém o valor correto do

saldo disponível no início do exercício de X16.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

Ao final do exercício de 2016, não houve inscrição de restos

a pagar em relação às despesas empenhadas.

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP.

Com base no trecho acima, assinale a alternativa incorreta:

Todos os Entes Públicos devem elaborar suas Demonstrações Financeiras de acordo com o previsto na legislação que abrange o tema. Considerando as particularidades das operações patrimoniais que envolvem Entes Públicos, as Demonstrações Financeiras são específicas para tais Entidades. Analise as afirmativas abaixo que tratam das Demonstrações Financeiras:

I - O Balanço Orçamentário deverá possuir sempre saldo zero, ou seja, as receitas e despesas, incluídos os créditos adicionais, devem possuir o mesmo montante.

II - Na Demonstração das Mutações Patrimoniais, a aquisição de bens imóveis e inscrição de valores em dívida ativa representam variações ativas do Ente.

III - No Balanço Patrimonial, o total do Ativo Compensado tem que ser sempre o mesmo do Passivo Compensado.

Está(ão) correta(s):

A Demonstração das Mutações no Patrimônio Líquido (DMPL) demonstra evidencia a evolução do patrimônio líquido da entidade. Considere as seguintes afirmações acerca da DMPL:

I- A DMPL é facultativa para as empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas.

II- A DMPL é obrigatória para os demais órgãos e entidades dos entes da Federação.

III- A DMPL complementa o Anexo de Metas Fiscais (AMF), integrante do Projeto de Lei de Diretrizes Orçamentárias (LDO).

IV- A DMPL demonstra, entre outros valores, o das Ações ou Cotas em Tesouraria que foram adquiridas pela própria entidade.

Das afirmações, estão corretas

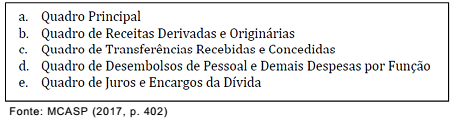

A Secretaria do Tesouro Nacional (STN) publicou, em janeiro de 2017, a edição mais atual do Manual de Contabilidade Aplicada ao Setor Público (MCASP), no qual estão apresentadas as estruturas das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP). A figura abaixo apresenta a composição de uma das DCASP.

A composição apresentada na figura corresponde

Com base nessa figura, constata-se que

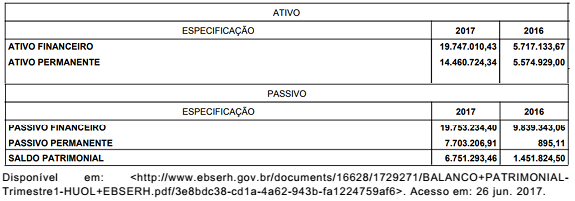

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público. A figura abaixo é um recorte do Balanço Financeiro da EBSERH (HUOL – UFRN), referente ao 1º trimestre de 2017.

O valor assinalado pela seta, correspondente à sequência de letras “XXXXXXXXXXXXXXXXXXXXXX”, representa o total de

Na elaboração de demonstrações contábeis de entidades públicas, é permitido que contas semelhantes sejam agrupadas e pequenos saldos sejam agregados, desde que atendidas determinadas condições. Com base nessas informações, considere as condições dadas a seguir:

I- Deve ser indicada a natureza das contas que estão sendo agrupadas.

II- O valor dos pequenos saldos agregados deve representar, no máximo, 5% do valor do respectivo grupo de contas.

III- Deve ser realizada a compensação de saldos entre as contas que estão sendo agrupadas.

IV- A utilização de designações genéricas não é permitida.

Em relação ao exposto, devem ser atendidas as condições presentes nos itens