Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Demonstração contábil, conforme define a NBC T 16.6 (R1), é “a técnica contábil que evidencia, em período determinado, as informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio de entidades do setor público e suas mutações”.

São exemplos demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público, conforme a NBC T 16.6 (R1):

As estruturas das demonstrações contábeis contidas nos anexos da Lei nº 4.320/1964 foram atualizadas pela Secretaria do Tesouro Nacional, em consonância com os novos padrões da Contabilidade Aplicada ao Setor Público. Com base nessas informações, considere os demonstrativos a seguir:

I- Balanço Orçamentário

II- Evolução do Patrimônio Líquido

III- Balanço Financeiro

IV- Estimativa e Compensação da Renúncia de Receita

V- Balanço Patrimonial

VI- Demonstrativo da Receita Corrente Líquida

VII- Demonstrativo das Variações Patrimoniais

VIII- Demonstração dos Fluxos de Caixa (DFC)

IX- Demonstração das Mutações do Patrimônio Líquido (DMPL)

X- Relatório de Gestão Fiscal

Os demonstrativos exigidos para fins de apresentação das demonstrações contábeis nos

termos do Manual de Contabilidade Aplicada ao Setor Público estão presentes nos itens

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, os direitos e as obrigações que possam afetar o patrimônio e que são caracterizados como contas de compensação.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço patrimonial, o superávit ou o déficit financeiro do ente federativo.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço financeiro, as despesas empenhadas, incluídas as que se encontram em fase de liquidação, as liquidadas ou as pagas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

no balanço orçamentário, a possível situação de desequilíbrio entre a previsão da receita e as dotações atualizadas.

As Demonstrações Contábeis aplicadas ao Setor Público (DCASP) fornecem aos usuários informações a respeito dos aspectos de natureza orçamentária, econômica, patrimonial e financeira das entidades. A partir das demonstrações, o auditor de contas públicas poderá identificar,

na demonstração de fluxos de caixa, os valores decorrentes de

redução ao valor recuperável dos ativos.

Julgue o próximo item, acerca da estrutura do plano de contas aplicado ao setor público (PCASP) e da consolidação das demonstrações contábeis.

As participações nas empresas estatais dependentes devem ser

incluídas na elaboração das demonstrações contábeis

consolidadas.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), é do escopo da contabilidade prover as informações relativas à administração patrimonial, financeira e orçamentária necessárias para que sejam conhecidos adequadamente a composição patrimonial e os resultados econômicos e financeiros das entidades públicas. Nesse contexto, julgue o item subsequente.

As variações patrimoniais devem ser reveladas pela

contabilidade mesmo quando não resultem de execução

orçamentária.

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

Previsão Atualizada das Receitas Correntes ....................................................... 1.960.000,00

Receitas Correntes Realizadas ........................................................................... 1.920.000,00

Dotação Atualizada das Despesas Correntes .................................................... 1.955.000,00

Despesas Correntes Empenhadas ..................................................................... 1.815.000,00

Inscrição de Restos a Pagar em 31/12/2016 ...................................................... 135.000,00

Pagamentos de Restos a Pagar não Processados ............................................ 55.000,00

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

Considere as seguintes informações para responder a questão.

Em 1/8/2016, o ordenador de despesas de uma Defensoria Pública emitiu empenho para a aquisição de um veículo no valor de

R$ 60.000,00. Em 1/9/2016, a despesa foi liquidada pelo valor total do empenho e, nesta mesma data, o veículo foi entregue pelo

fornecedor e colocado em uso nas atividades da Defensoria Pública, sendo a vida útil econômica e o valor residual estimados,

respectivamente, em 5 anos e R$ 6.000,00. Em 3/10/2016, o valor de R$ 50.000,00 foi pago ao fornecedor e o valor restante de

R$ 10.000,00 foi inscrito em restos a pagar processados no final do exercício de 2016. Em 31/12/2016, após o reconhecimento da

depreciação referente a 2016 pelo método das cotas constantes, verificou-se que o veículo apresentava uma perda por redução ao

valor recuperável no valor de R$ 1.000,00.

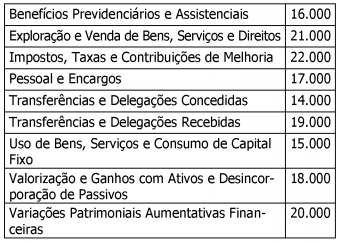

Considere a tabela abaixo, que contém os dados de uma Demonstração das Variações Patrimoniais (em R$ 1,00):

Com base na Demonstração das Variações Patrimoniais

apresentada na tabela acima, o Resultado Patrimonial

do Período é de

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.

As seguintes informações foram extraídas do sistema de contabilidade de um determinado Tribunal Regional Eleitoral referentes a transações ocorridas no mês de maio de 2017:

− Liquidação da despesa corrente com pessoal e encargos sociais, referente ao mês de maio de 2017, no valor de R$ 900.000,00, cujo pagamento ocorreu em junho de 2017.

− Liquidação da despesa orçamentária com ajuda de custo concedida a juízes para moradia, referente ao mês de maio de 2017, no valor de R$ 80.000,00, cujo pagamento ocorreu no mês de junho de 2017.

− Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo, referente ao mês de abril de 2017, no valor de R$ 20.000,00.

− Empenho da despesa com a aquisição de um veículo no dia 01/05/2017 no valor de R$ 90.000,00. O veículo foi entregue e colocado em uso no dia 31/05/2017 e, nesta mesma data, a despesa foi liquidada e paga.

− Reconhecimento da perda por redução ao valor recuperável de imóveis no dia 31/05/2017 no valor de R$ 15.000,00.

− Empenho da despesa com material de consumo no dia 31/05/2017 no valor de R$ 17.000,00. O fornecedor entregou os itens adquiridos em junho de 2017.

− Liquidação da despesa com serviços de terceiros − pessoa física no valor de R$ 30.000,00, referente à limpeza do edifíciosede do Tribunal no mês de maio de 2017, cujo pagamento ocorreu em junho de 2017.

− Liquidação e reconhecimento do direito relativo a um suprimento de fundos no valor de R$ 900,00.