Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Com base nesses dados, é possível afirmar que o Balanço Orçamentário apresentou um resultado superavitário de R$:

Considere as seguintes informações de uma determinada entidade pública:

Conta Título Valor em R$

1.1.3.4.0.00.00 Créditos por danos ao patrimônio 15.000,00

1.1.2.6.0.00.00 Dívida ativa não tributária 10.000,00

1.2.2.2.0.00.00 Propriedades para investimento 8.000,00

3.1.3.1.0.00.00 Benefícios a pessoal - RPPS 12.000,00

3.2.4.1.0.00.00 Auxílio por natalidade 3.000,00

4.6.2.1.0.00.00 Ganhos com alienação de investimentos 2.000,00

1.1.9.1.0.00.00 Prêmios de seguros a apropriar 1.000,00

4.5.2.3.0.00.00 Transferências voluntárias 7.800,00

1.2.1.4.0.00.00 Estoques 5.000,00

Segundo o Manual de Contabilidade Aplicada ao Setor, o valor total do Ativo Não Circulante e

das Variações Patrimoniais Diminutivas dessa entidade pública, respectivamente, em reais,

são de

Segundo o Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Embora o ente público forneça uma variedade de serviços públicos aos contribuintes, ele não o faz em retribuição ao pagamento dos tributos. Assim, a maior parte das variações patrimoniais aumentativas (VPA) das entidades do setor público decorrem de transações com contraprestação.

II. A entidade pública deve reconhecer o ativo oriundo de uma transação sem contraprestação quando obtiver o controle de recursos que se enquadrem na definição de um ativo e este satisfaça os critérios para o reconhecimento. Caso determinado item atenda à definição de ativo, mas não satisfaça os critérios para o reconhecimento, a entidade pode evidenciar, em notas explicativas, esse item como ativo contingente.

III. A obrigação presente, derivada de transação sem contraprestação que se enquadre na definição de passivo, deve ser reconhecida somente quando for provável que a saída de recursos que incorpora benefícios econômicos futuros ou potencial de serviços seja exigida para liquidar a obrigação, e sua estimativa confiável do montante das obrigações puder ser realizada.

A Prefeitura Municipal de Pinhais solicitou informações à Secretaria de Contabilidade e Finanças (SCF) para verificar a disponibilidade de recursos para abertura de créditos adicionais especiais, durante a execução orçamentária. Imediatamente, o Contador Geral do Município apresentou as seguintes informações:

Descrição Valor

Passivo financeiro 10.000,00

Créditos adicionais transferidos 15.000,00

Recurso de reserva de contingência 5.000,00

Excesso de arrecadação 8.000,00

Ativo financeiro 35.000,00

Operações de crédito vinculadas não recebidas 5.000,00

Com base nas informações apresentadas, de acordo a Lei n° 4.320/64, o Contador apurou o

valor do Superávit Financeiro para fins de abertura de créditos adicionais de

Considere as seguintes informações registradas pela contabilidade de um Município e referentes ao exercício financeiro de 2016:

Previsão Inicial da Receita 300.000,00

Previsão Atualizada da Receita 310.000,00

Dotação Inicial da Despesa 280.000,00

Dotação Atualizada 290.000,00

Despesa Empenhada 250.000,00

Despesa Paga 230.000,00

Restos a Pagar Não Processados inscritos em 31/12/2016 10.000,00

Com base nas informações apresentadas, de acordo a Lei n° 4.320/64, o valor dos Restos a

Pagar Processados, inscritos em 31/12/2016, foi, em reais,

Determinada Prefeitura solicitou, à sua Secretaria de Contabilidade e Finanças, informações referentes à arrecadação das receitas orçamentárias patrimoniais. Imediatamente, o contador da Prefeitura apresentou um balancete com as seguintes informações:

Receitas de Valores Mobiliários 8.000,00

Receita de Concessões e Permissões 5.200,00

Receita da Cessão de Direitos 2.000,00

Contribuições Sociais 4.500,00

Imposto sobre Operações de Crédito, Câmbio e Seguro, ou

Relativas a Títulos ou Valores Mobiliários 1.500,00

Contribuição para o Custeio do Serviço de Iluminação Pública 1.300,00

Receitas Imobiliárias 5.000,00

Compensações Financeiras 8.900,00

Contribuições de Intervenção no Domínio Econômico 7.800,00

Com base nas informações apresentadas pela Contabilidade, a soma das receitas

patrimoniais, em reais, foi

Durante um determinado exercício financeiro, foram extraídas do Balanço Orçamentário as seguintes informações de um Ente da Federação:

Previsão Inicial da Receita 110.000,00

Receita Arrecadada 100.000,00

Despesas Fixadas 90.000,00

Despesas Empenhadas 88.000,00

Despesas Liquidadas 86.000,00

Despesas Empenhadas Pagas 76.000,00

Com base nas informações apresentadas, de acordo com a Lei n° 4.320/64, o resultado da

execução orçamentária foi, em reais,

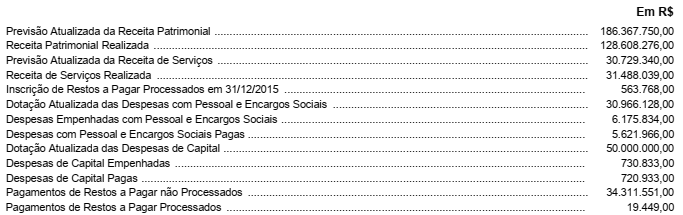

As seguintes informações, referentes ao exercício financeiro de 2015, foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Agência Reguladora de Serviços Públicos Delegados:

Com base nessas informações, o resultado financeiro do exercício financeiro de 2015 evidenciado no Balanço Financeiro da

Agência Reguladora de Serviços Públicos Delegados foi, em reais,

Em 2016, uma entidade pública adquiriu um equipamento pelo valor de R$ 560.000,00. Além disso, realizou gastos com serviços de terceiros/pessoa jurídica referentes a este ativo, sendo eles:

− Instalação e testes para verificação da adequação do funcionamento do equipamento no valor de R$ 90.000,00.

− Propaganda institucional sobre o novo equipamento no valor de R$ 60.000,00.

Em 01/11/2016, data em que o ativo foi colocado em condições de uso e que a entidade iniciou a sua utilização, a estimativa do valor residual do ativo foi R$ 50.000,00 e da sua vida útil de 5 anos. Para o cálculo da depreciação do ativo, é utilizado o método das quotas constantes.

Com base nessas informações, a variação patrimonial quantitativa diminutiva decorrente de Uso de Bens, Serviços e Consumo de Capital Fixo em 2016 foi, em reais,

Considere as seguintes informações extraídas do sistema de contabilidade de uma autarquia estadual referentes ao mês de novembro de 2016:

− Empenho e liquidação da despesa com material de consumo no valor de R$ 200.000,00. O material foi entregue pelo fornecedor em 16/11/2016 e foi pago em dezembro de 2016.

− Lançamento e arrecadação de receitas de valores mobiliários no valor de R$ 420.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Lançamento de receitas de concessão e permissão no valor de R$ 945.000,00. Tais receitas são referentes ao mês de novembro de 2016.

− Arrecadação de receitas de concessão e permissão no valor de R$ 220.000,00, já reconhecidas anteriormente conforme o regime de competência.

− Pagamento dos salários referentes a outubro de 2016 dos funcionários da área administrativa no valor de R$ 150.000,00.

− Utilização de material de consumo na prestação de serviços no valor de R$ 185.000,00.

− Reconhecimento da depreciação mensal do ativo imobilizado no valor de R$ 306.000,00.

− Empenho e liquidação da despesa com Serviços de Terceiros – Pessoa Jurídica no valor de R$ 88.000,00 referente à prestação de serviços de manutenção predial.

− Pagamento a fornecedores no valor de R$ 56.000,00 referente a bens entregues em meses anteriores.