Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Considere as contas contábeis citadas abaixo.

I. Transferências Correntes

II. Transferências de Capital

III. Transferências Recebidas

IV. Transferências Concedidas

Quais delas figuram no Balanço Orçamentário?

“Este demonstrativo tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado. Contudo, é importante ressaltar que a DRE apura o resultado, em termos de lucro ou prejuízo líquido, como um dos principais indicadores de desempenho da entidade. Já no setor público, o resultado patrimonial não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais”.

A descrição acima se refere a que demonstração contábil aplicada ao setor público?

Considere as contas contábeis a seguir:

I. Transferências Correntes

II. Transferências de Capital

III. Transferências Recebidas

IV. Transferências Concedidas

Quais delas figuram no Balanço Orcamentário?

“Editar normativos, manuais, instruções de procedimentos contábeis e plano de contas aplicado ao setor público, objetivando a elaboração e publicação de demonstrações contábeis consolidadas, em consonância com os padrões internacionais de contabilidade aplicados ao setor público.”

Essas atribuições competem:

Um ente, ao final do exercício financeiro, apresentava os seguintes saldos (valores em R$ 1,00):

• receita prevista = despesa fixada = 100.000;

• receita arrecadada = 110.000; e

• despesa realizada = 95.000.

Com base nesse caso hipotético, é correto afirmar que, do ponto de vista orçamentário, tenha havido

A Demonstração dos Fluxos de Caixa (DFC) na área pública segue padrão semelhante ao modelo adotado pelo setor privado, com as devidas adaptações. A estrutura da DFC a ser adotada pela entidade do setor público está definida na NBC T 16.6, das Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBC), do Manual de Contabilidade Aplicada ao Setor Público (MCASP), da Secretaria do Tesouro Nacional. Com base na classificação dos fluxos de caixa das atividades, analise as seguintes operações:

I. Desembolso para a aquisição de ativo não circulante.

II. Ingresso de Transferências Intergovernamentais a Municípios.

III. Ingresso de Transferências de Capital Recebidas.

A alternativa que apresenta CORRETAMENTE a classificação dos fluxos de caixa das atividades apresentados em I, II e III, respectivamente, é:

O Balanço Orçamentário demonstra o confronto entre as receitas previstas e as despesas fixadas com o que foi realizado. Com base no resultado final do exercício entre as diferenças dos valores planejados com os valores realizados, analise as seguintes afirmativas:

I. Se a Receita Prevista > Receita Arrecadada, então resulta em excesso de arrecadação.

II. Se a Receita Prevista < Receita Arrecadada, então resulta em insuficiência de arrecadação.

III. Se a Receita Prevista < Despesa Realizada, então resulta em déficit orçamentário.

Está CORRETO o que se afirma apenas em:

O Balanço Patrimonial é o demonstrativo que evidencia a posição das contas que constituem o Ativo e o Passivo. Com relação ao que resulta do confronto entre o Ativo Real e o Passivo Real, analise as seguintes afirmativas:

I. Se o Ativo Real > Passivo Real, então resulta que o saldo patrimonial é negativo.

II. Se o Ativo Real < Passivo Real, então resulta que o saldo patrimonial é negativo.

III. Se o saldo patrimonial é negativo, então esse valor deve ser registrado no lado do passivo.

Está CORRETO o que se afirma apenas em:

A regulação de entidades que operam em determinados setores da economia, seja de forma direta pelo governo ou por meio de agências reguladoras, pode criar direitos ou obrigações para as entidades do setor público, o que poderá requerer o reconhecimento de ativos e passivos. Com relação aos critérios necessários para um julgamento com o objetivo de reconhecimento de ativos, analise as seguintes afirmativas:

I. Ativo é um recurso controlado no presente pela entidade como resultado de evento passado.

II. Ativo é um recurso com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

III. Ativo é um recurso com potencial de serviços que possibilita a entidade alcançar os seus objetivos sem, necessariamente, gerar entrada líquida de caixa.

Está CORRETO o que se afirma em:

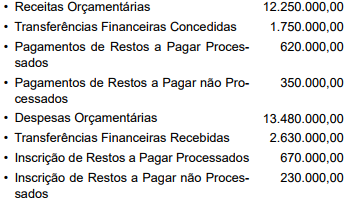

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos

e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do

balanço financeiro do exercício será, em R$:

Com relação às demonstrações contábeis no meio público indique as afirmações corretas:

I. O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

II. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

III. A receita econômica é o valor apurado a partir de benefícios gerados à sociedade pela ação pública, obtido por meio da multiplicação da quantidade de serviços prestados, bens ou produtos fornecidos, pelo custo de oportunidade.