Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Empenho de despesas correntes 2.125,00 Liquidação de despesas correntes 1.500,00 Receitas Tributárias 2.500,00 Pagamento de despesas correntes 1.250,00 Receitas de capital 5.000,00

Considerando apenas as informações apresentadas e de acordo com a Lei 4.320/64, é correto afirmar que ao final do exercício contábil o Município deverá inscrever como Restos a Pagar:

Descrição Valor (R$) Baixa de ativos por obsolescência 22.000,00 Amortização de empréstimos 53.500,00 Aquisição de bens móveis 122.225,00 Doações de bens inservíveis 4.500,00 Perda de ativos por furto 12.150,00 Transferências recebidas 180.000,00 Juros e encargos da dívida 8.620,00 Contratação de operações de crédito 225.000,00

Considerando apenas os dados apresentados, assinale a alternativa que corresponda a soma das operações classificadas como Variações Patrimoniais Diminutivas (VPD):

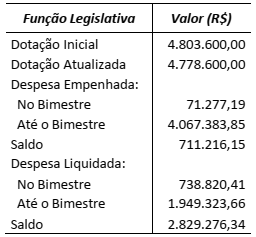

No Relatório Resumido da Execução Orçamentária do Município de Itaqui referente ao 3º bimestre de 2017, constam os valores descritos na tabela abaixo relativos à despesa orçamentária na Função Legislativa.

Com base apenas nas informações acima, é

correto afirmar que:

Em relação ao controle da execução orçamentária do Município de Itaqui, analise as seguintes assertivas:

I. O controle externo da Prefeitura é exercido pela Câmara Municipal de Vereadores com auxílio do Tribunal de Contas do Estado.

II. Para auxiliar a Câmara Municipal, o Município poderá instituir um Tribunal de Contas Municipal.

III. A prestação de contas do Município, referente à gestão financeira de cada exercício, deve ser encaminhada ao Tribunal de Contas do Estado, até 31 de outubro do ano seguinte.

Quais estão corretas?

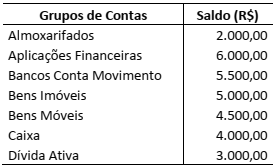

Em consonância com os novos padrões da contabilidade aplicada ao setor público, o Balanço Patrimonial – Anexo 14 da Lei nº 4.320/1964 – foi alterado e nele passou a constar o Quadro de Ativos e Passivos Financeiros e Permanentes. Sendo assim, considere os agrupamentos de contas da tabela abaixo:

Os totais dos Ativos Financeiro e Permanente

são, respectivamente, os seguintes:

(I) Ativo (II) Passivo (III) Patrimônio Líquido (IV) Contas de Compensação

( ) são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços. ( ) compreende os atos que possam vir ou não a afetar o patrimônio. ( ) são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços. ( ) é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

Assinale a alternativa que apresenta a sequência CORRETA:

I-Saldo em espécie para o Exercício Seguinte menos o Saldo em Espécie do Exercício Anterior. II- Verificação do montante de operações de crédito em comparação à amortização da dívida, o que indica a influência do orçamento na gestão da dívida pública. III-A soma das Receitas Orçamentárias mais as Transferências Financeiras Recebidas e os Recebimentos Extra orçamentários, menos a Despesa Orçamentária, as Transferências Financeiras Concedidas e os Pagamentos Extra orçamentários. IV-Equilíbrio entre receita prevista e despesa fixada e constata-se que toda despesa a ser executada está amparada por uma receita prevista a ser arrecadada no exercício.

Estão CORRETAS as afirmativas:

1. Demonstração das Mutações no Patrimônio Líquido. 2. Demonstração dos Fluxos de Caixa. 3. Balanço Financeiro. 4. Balanço Orçamentário.

( ) Evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. ( ) Demonstrará as receitas e despesas previstas em confronto com as realizadas. ( ) Apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento. ( ) Demonstrará a evolução do patrimônio líquido da entidade.

( ) A elaboração da DVP tem por base as contas contábeis do modelo de Plano de Contas Aplicado ao Setor Público (PCASP), utilizando-se as classes 3 (variações patrimoniais diminutivas – VPD) e 4 (variações patrimoniais aumentativas – VPA). ( ) O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. ( ) A DVP poderá ser elaborada pelo modelo sintético e pelo modelo analítico. ( ) A DVP permite a análise de como as políticas adotadas provocaram alterações no patrimônio público, considerando-se a finalidade de atender às demandas da sociedade.

Valor efetivamente pago após descontos e abatimentos: R$ 2.000,00. Tributos não recuperáveis: R$ 100,00. Tributos recuperáveis: R$ 40,00. Descontos comerciais: R$ 10,00. Abatimentos: R$ 5,00. Custos com pessoal decorrentes da aquisição: R$ 20,00. Custos com a preparação do local: R$ 30,00. Frete e manuseio do ativo: R$ 5,00. Honorários com estudos e testes relacionados com o ativo: R$ 2,00. Despesas administrativas: R$ 3,00.

Deverá fazer parte do custo do ativo imobilizado o valor de: