Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

A Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 07 – dispõe sobre o ativo imobilizado.

Sobre a referida norma, assinale a alternativa incorreta.

Com relação ao balanço financeiro analise as afirmativas a seguir e marque (V) para as VERDADEIRAS e (F) para as FALSAS.

( ) Demonstra, de forma quantitativa e qualitativa, a situação patrimonial da entidade pública.

( ) Possibilita confrontar o orçamento inicial e as suas alterações com a execução e demonstra o resultado orçamentário.

( ) Demonstra as variações qualitativas e quantitativas resultantes e as independentes da execução orçamentária.

( ) Demonstra a movimentação financeira das entidades do setor público de acordo com o período correspondente.

Marque a opção que apresenta a sequência CORRETA.

( ) É possível detectarmos créditos plenamente constituídos em favor dos entes públicos, porém contabilizados sob alegação de que o regime da receita orçamentária é o de caixa. ( ) As despesas e receitas contábeis decorrem de fatos diminutivos e aumentativos, respectivamente. ( ) Podem existir passivos constituídos contra as entidades públicas, porém não reconhecidos sendo necessária, então, a execução orçamentária.

Marque a opção que apresenta a sequência CORRETA.

( ) Os honorários da diretoria, as horas extras e as férias são classificados como coletivos. ( ) Os pagamentos baseados em ações dados como remuneração à administração, a assistência médica e o FGTS são classificadas como pessoal. ( ) As despesas com arrendamento operacional, os royalties e os direitos autorais são classificados como remuneração de capital de terceiros. ( ) As despesas com depreciação, amortização e exaustão são classificadas como remuneração de capital de terceiros.

Marque a opção que apresenta a sequência correta

Ativo Financeiro R$ 1.200,00 Passivo Financeiro R$ 1.500,00 Ativo Compensado R$ 2.000,00 Ativo Permanente R$ 3.600,00 Passivo Permanente R$ 4.200,00

De acordo com os valores apresentados, está correto afirmar que:

Patrimônio Líquido R$ 290.000,00

Ativo Circulante R$ 320.000,00

Ativo Não Circulante R$ 480.000,00

Passivo Não Circulante R$ 70.000,00

Com base apenas nos dados informados, assinale a alternativa CORRETA:

As variações patrimoniais podem ser qualitativas ou quantitativas. No estudo da contabilidade aplicada ao setor público, em relação às variações patrimoniais quantitativas, analise as seguintes assertivas:

I. As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

II. Variações patrimoniais aumentativas são aumentos na situação patrimonial líquida da entidade, desde que oriundos de contribuições dos proprietários.

III. Variações patrimoniais diminutivas são as diminuições na situação patrimonial líquida da entidade não oriundas de distribuições aos proprietários.

Quais estão corretas?

Com relação a NBC TSP11 – Apresentação das Demonstrações Contábeis, analise as proposições a seguir, de modo a classificá-las em verdadeiras (V) ou falsas(F):

( ) As demonstrações elencadas nesta norma podem ter outras nomenclaturas definidas, conforme normas específicas ou de acordo com a legislação aplicável, mas, em qualquer caso, devem evidenciar as informações, conforme os dispositivos desta norma e das demais NBCs TSP, bem como observar a estrutura mínima referida no anexo desta norma.

( ) Ativos, passivos, receitas e despesas devem ser compensados, exceto quando exigido ou permitido por NBC TSP.

( ) Esta norma utiliza o termo “ativo não circulante” para incluir ativos tangíveis, ativos intangíveis e ativos financeiros de longo prazo. Não se proíbe o uso de descrições alternativas, contanto que seu significado seja claro.

A sequência CORRETA de preenchimento dos parênteses é:

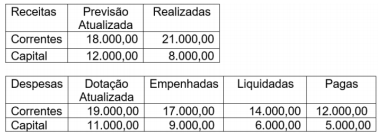

O balanço orçamentário elaborado, em 31/12/2018, por uma determinada prefeitura apresentava, entre outras, as seguintes informações (valores em Reais):

Sabendo-se que no exercício não houve

refinanciamento da dívida, pode-se concluir que

ocorreu a seguinte situação na execução

orçamentária do respectivo município:

Durante o exercício financeiro de 2018, uma prefeitura registrou a arrecadação das seguintes fontes de recursos financeiros:

Cota-Parte de ICMS: R$ 35.000,00

IPTU: R$ 25.000,00

Alienação de bens móveis: R$ 35.000,00

ISS: R$ 15.000,00

Cota-Parte do Fundo de Participação: R$ 40.000,00

Operações de crédito internas: R$ 90.000,00

Cauções em dinheiro: R$ 15.000,00

Aluguéis de imóveis: R$ 5.000,00

Rendimento de aplicações financeiras: R$ 10.000,00

Com base nesses dados, pode-se concluir que o

valor da receita efetiva arrecadada no período foi

igual a:

Receitas correntes arrecadadas: R$ 350.000,00 Receitas de capital arrecadadas: R$ 290.000,00 Despesas correntes executadas: R$ 500.000,00 Despesas de capital executadas: R$ 150.000,00 Recebimento de diversos depósitos em espécies: R$ 60.000,00 Pagamentos de restos a pagar: R$ 150.000,00 Consignações retidas: R$ 10.000,00 Inscrições de restos a pagar: R$ 50.000,00

Levando em consideração esses dados, o resultado financeiro apurado no exercício correspondeu a um:

Dotação Atualizada .................. R$ 62.500,00 Créditos Disponíveis ................ R$ 10.000,00 Despesas Liquidadas................ R$ 47.500,00 Despesas Pagas ...................... R$ 43.750,00

Pode-se concluir que no final desse exercício financeiro o valor inscrito como “Restos a Pagar não Processados” foi igual a: