Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

Com relação aos principais instrumentos técnicos utilizados na contabilidade pública, julgue o item.

O balancete pode se referir a um período maior ou menor que um mês.

I. As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade pública, não oriundos de contribuições dos proprietários. II. As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade pública, não oriundas de distribuições aos proprietários. III. O reconhecimento da variação patrimonial aumentativa pode ocorrer em três momentos, antes, depois ou no momento da arrecadação da receita orçamentária. IV. O reconhecimento da variação patrimonial diminutiva pode ocorrer em três momentos, antes, depois ou no momento da liquidação da despesa orçamentária.

Em 30 de janeiro de 2018, ocorreu empenho de despesa de capital no valor de R$ 5.000,00 para a aquisição de um computador. A despesa foi liquidada em 01 de março de 2018, pelo valor total empenhado. Nessa mesma data, foi entregue o computador pelo fornecedor, sendo colocado em uso. O pagamento da despesa de capital foi realizado em 10 de março de 2018, pelo valor total empenhado. Sabe-se que a vida útil econômica e o valor residual do computar foram estimados, respectivamente, em 05 anos e R$ 500,00. Em 31/12/2018, após o reconhecimento da variação patrimonial diminutiva com a depreciação referente ao exercício financeiro de 2018, a Câmara Municipal de Vereadores de Cabo de Santo Agostinho realizou o teste de redução ao valor recuperável do computador e verificou que o seu valor em uso era R$ 4.000,00 e o seu valor justo líquido de despesas de venda era R$ 3.900,00. Além disso, sabe-se que essa câmara utiliza o método das cotas constantes para o cálculo da depreciação.

Com base nessas informações, qual foi, em reais, o valor total da variação patrimonial diminutiva reconhecida em 31/12/2018 pela Câmara Municipal de Vereadores de Cabo de Santo Agostinho, referente ao computador?

• Receita Orçamentária Prevista no valor R$ 10.000,00. • Receita Arrecadada no valor de R$ 9.000,00. • Despesa Fixada no valor de R$ 10.000,00. • Despesa Empenhada no valor de R$ 9.000,00. • Despesa Liquidada no valor de R$ 8.000,00. • Despesa Paga no valor de R$ 7.000,00.

Com base nessas informações, o ente público apurou os valores relativos aos restos a pagar processados de

Considerando as variações patrimoniais abaixo, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) A aquisição de bens móveis e imóveis resulta em variação patrimonial qualitativa.

( ) A arrecadação de IPTU resulta em variação patrimonial qualitativa.

( ) A depreciação dos ativos imobilizados resulta em variação patrimonial qualitativa.

( ) O ganho de capital na alienação de bens imóveis resulta em variação patrimonial quantitativa.

Assinale a alternativa com a sequência correta, de cima para baixo.

A Norma Brasileira de Contabilidade aplicada ao Setor Público NBC TSP 12 – Demonstração dos Fluxos de Caixa – determina os aspetos a se observar na elaboração dessa demonstração por parte de entidades do setor público. Em linhas gerais, a norma determina que as entradas e saídas de caixa dos entes públicos devam ser segregadas em função de natureza operacional, de financiamento e de investimento dos fatos administrativos. Nesse sentido, considere as seguintes operações de um município, ocorridas durante o período T1:

• Receitas tributárias arrecadadas: .............................................................. $ 65.000.

• Despesas correntes empenhadas: ............................................................ $ 98.000.

• Restos a pagar não processados, relativos a despesas correntes: ....... $ 4.000.

• Restos a pagar processados, relativos a despesas correntes: .............. $ 4.000.

• Operações de crédito: ................................................................................. $ 24.000.

• Alienação de bens móveis: ......................................................................... $ 6.000.

• Transferência de cota-parte do FPM: ........................................................ $ 85.000.

• Amortização da dívida: ............................................................................... $ 40.000.

• Transferência do duodécimo para a Câmara de Vereadores: ................. $ 10.000.

• Despesas de capital empenhadas: ............................................................ $ 32.000.

• Restos a pagar relativos a despesas de capital não processados: ........ $ 4.000.

• Restos a pagar relativos a despesas de capital processados: ............... $ 3.000.

Com base nas informações acima, assinale a alternativa correta.

Os dados abaixo referem-se ao período T1 de um município:

• Previsão inicial de receitas orçamentárias: $ 40.000.

• Previsão atualizada de receitas orçamentárias: $ 42.000.

• Receitas orçamentárias arrecadadas: $ 43.000.

• Dotação inicial de despesas orçamentárias: $ 40.000.

• Despesas orçamentárias empenhadas: $ 38.000.

• Despesas orçamentárias liquidadas: $ 35.000.

• Despesas orçamentárias pagas: $ 28.000.

• Recebimento de cauções em dinheiro no período: $ 1.000.

• Pagamento de restos a pagar processados: $ 2.000.

• Doação de veículos para o campus local da Universidade Estadual: $ 5.000.

• Contratação e amortização de operações de crédito por

antecipação da receita orçamentária: $ 8.000.

Relativamente ao Balanço Financeiro, a variação de Caixa e equivalentes de caixa que compõe o saldo em espécie do exercício atual é:

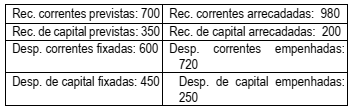

Ao final do período T1, um órgão público apresentou em seu Balanço Orçamentário um superávit orçamentário de $ 8.000 e um déficit de capital de $ 36.000. Sabendo que as receitas correntes e de capital arrecadadas totalizaram, respectivamente, $ 167.000 e $ 49.000, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas.

( ) O valor das despesas de capital realizadas em T1 foi de $ 85.000.

( ) O valor das despesas orçamentárias realizadas em T1 foi de $ 216.000.

( ) O valor das despesas correntes realizadas em T1 foi de $ 123.000.

( ) O valor do superávit corrente de T1 foi de $ 28.000.

Assinale a alternativa com a sequência correta, de cima para baixo.

No Balanço Orçamentário, previsto no artigo 102 da Lei nº 4.320/64, evidenciam-se as receitas e despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando-se os valores previstos e suas alterações com os valores efetivamente executados, demonstrando, assim, o superávit ou déficit orçamentário para o período, o que atende à NBC TSP NBC TSP 13 – Apresentação de Informação Orçamentária nas Demonstrações Contábeis. Durante o ano T1, um pequeno município apresentou as seguintes informações em relação às suas receitas e despesas orçamentárias:

• Receitas previstas: ........................... $ 50.000;

• Receitas previstas atualizadas: ...... $ 52.000;

• Receitas realizadas: ......................... $ 53.000;

• Despesas fixadas: ............................ $ 50.000;

• Despesas empenhadas: .................. $ 49.000;

• Despesas liquidadas: ....................... $ 42.000;

• Despesas pagas: .............................. $ 38.000.

Com base nas informações acima, assinale a alternativa correta.

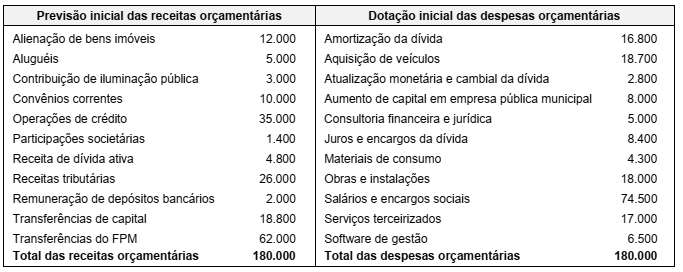

A prefeitura de um pequeno município apresentou os seguintes valores para previsão inicial e dotação inicial das receitas e despesas orçamentárias para o período T1:

Com base nas informações acima, para o período T1 está previsto um: