Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

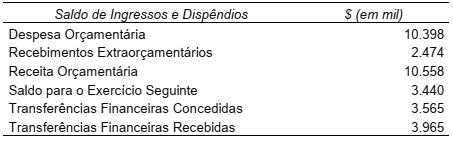

O município de Pinhões do Sul apresentou os saldos constantes no quadro abaixo para algumas das contas sintéticas do seu Balanço Financeiro, referente ao exercício de 2019:

Com base nessas informações, e sabendo que o resultado financeiro do exercício foi de R$ 522 mil, é correto afirmar

que:

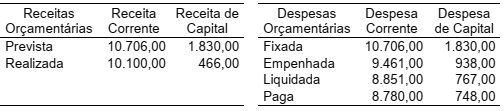

O Balanço Orçamentário é o relatório que evidencia a execução orçamentária em um determinado exercício. O município Santa Felicidade apresentou em 2019 as seguintes informações em seu Balanço Orçamentário (em mil R$):

Considerando as informações acima, julgue os itens a seguir:

I. Houve um excesso de arrecadação de R$ 1.970 mil.

II. O superávit orçamentário do período foi de R$ 167 mil.

III. O total de economia de despesas foi de R$ 2.137 mil.

IV. O saldo de Restos a Pagar Processados foi de R$ 90 mil.

V. O saldo de Restos a Pagar Não Processados foi de R$ 781 mil.

Marque a alternativa correta.

As demonstrações contábeis são a representação estruturada da situação patrimonial e do desempenho da entidade. A finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que seja útil a grande número de usuários em suas avaliações e tomada de decisões sobre a alocação de recursos. Especificamente, as demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização da entidade quanto aos recursos que lhe foram confiados, fornecendo informações:

I. Sobre as fontes, as alocações e os usos de recursos financeiros.

II. Úteis na avaliação da capacidade de a entidade financiar suas atividades e cumprir com suas obrigações e compromissos.

III. Agregadas e úteis para a avaliação do desempenho da entidade em termos dos custos dos serviços, eficiência e cumprimento dos seus objetivos.

IV. Sobre como a entidade financiou suas atividades e como supriu suas necessidades de caixa.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

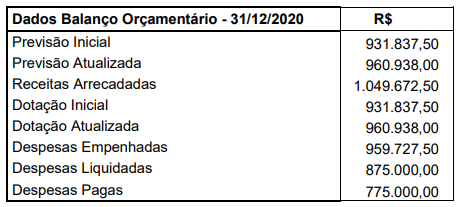

Analise os dados e assinale a alternativa que representa o resultado da execução orçamentária do ano de 2020.

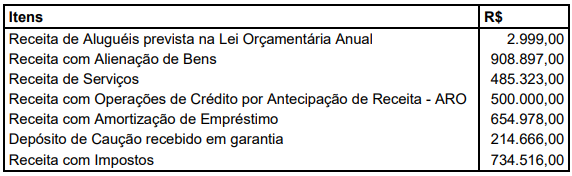

I. Aprovação da lei orçamentária anual com receita prevista e despesa fixada no valor de $ 2.000.000,00.

II. Lançamento de impostos no valor de $ 1.500.000,00, sendo arrecadados 75% desse valor.

III. Reconhecimento de despesa de depreciação de veículos no valor total de $ 20.000,00.

IV. Aquisição de Material de Consumo no valor de $ 300.000,00, com pagamento à vista, sendo que 50% do material foi para estoque e 50% foi distribuído para unidades orçamentárias para consumo.

V. Recebimento de depósito caução no valor de $ 50.000,00.

VI. Empenho e Liquidação de despesa com pessoal no valor de $ 300.000,00.

Com base nas informações, assinale a afirmativa que contém o resultado patrimonial de 2020 do ente público.

I. Balanço Patrimonial e Demonstração do Resultado.

II. Balanço Orçamentário e Balanço Financeiro.

III. Demonstração da Mutação do Patrimônio Líquido e Demonstração dos Fluxos de Caixa.

IV. Demonstração do Valor Adicionado e Notas Explicativas.

Assinale a alternativa que apresenta apenas os itens onde todas as demonstrações mencionadas se referem ao conjunto da NBC TSP 11.

I. Ativo Financeiro: compreende os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

II. Superávit orçamentário: é a diferença positiva entre as receitas realizadas e as despesas empenhadas.

III. Resultado financeiro: sua variação positiva não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

Respectivamente/ordenadamente, as definições/resultados acima se referem a quais demonstrações:

I. são evidenciados na linha “Transferências Financeiras Recebidas” do Balanço Patrimonial do poder Legislativo.

II. na Demonstração das Variações Patrimoniais consolidada do município devem ser desconsiderados por se tratarem operações intragovernamentais.

III. devem ser contabilizados no PCASP (Plano de Contas Aplicado ao Setor Público Plano) do poder Executivo na conta de variação patrimonial "4.5.1.1.1.00.00 Transferências Recebidas para a Execução Orçamentária - Consolidação".

É correto o que se afirma em: