Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Considere as afirmativas sobre as demonstrações contábeis aplicadas ao setor público.

I. O balanço orçamentário é composto por um único quadro, demonstrando, entre outras informações, a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas.

II. O balanço patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

III. A demonstração das mutações do patrimônio líquido evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Está(ão) correta(s) a(s) afirmativa(s)

Leia os itens seguintes:

I- O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercicio seguinte.

II- O Balanço Patrimonial demonstrará o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

IlI- A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Estão corretos:

Assinale a alternativa que apresenta um exemplo de fluxo de caixa relacionado à atividade operacional:

O relatório que demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação chama-se:

A demonstração contábil que não faz parte do conjunto completo das demonstrações contábeis de acordo com o Manual de Contabilidade aplicado ao setor público chama-se:

No ano de 2020, à Estado do Pará previu uma receita total de R$34.048.438 e arrecadou o total de R$31.951.878. No mesmo período, o Estado fixou uma despesa total de R$34.048.438 e executou o total de R$30.673.331 em despesas empenhadas. Diante dos dados apresentados, assinale a alternativa correta que apresenta o resultado orçamentário.

Os resultados gerais do exercício da União, dos Estados, dos Municípios e do Distrito Federal serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais e nos quadros demonstrativos previstos na Lei n.º 4.320/64 e alterações. A demonstração que apresenta as receitas e despesas previstas em confronto com as realizadas chama-se:

No ano de 2020, um determinado ente público apresentou os seguintes dados referente a receitas e despesas:

Receitas Previstas R$117,954 bilhões

Receitas Arrecadadas R$104,254 bilhões

Despesas Fixadas R117,954 bilhões

Despesas Empenhadas R$107,108 bilhões

Assinale a alternativa correta em relação ao resultado orçamentário anual.

Analise os exemplos de fluxos de caixa a seguir:

I - recebimentos de caixa de concessões ou transferências e outras dotações ou autorizações orçamentárias realizadas por outros entes ou entidades do setor público.

II - amortização de empréstimos e financiamentos que foram contraídos.

III - recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

IV - recebimentos de caixa por liquidação de adiantamentos ou amortização de empréstimos concedidos a terceiros (exceto adiantamentos e empréstimos concedidos por instituição financeira pública).

Após a análise dos exemplos apresentados, assinale a alternativa correta.

Analise as afirmações a seguir sobre as Demonstrações Contábeis aplicadas ao Setor Público:

I- Balanço Orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas.

Il - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

III- O Balanço Financeiro apresenta as entradas e saídas de caixa e as classifica em fluxos operacional, de investimento e de financiamento.

Assinale a alternativa correta.

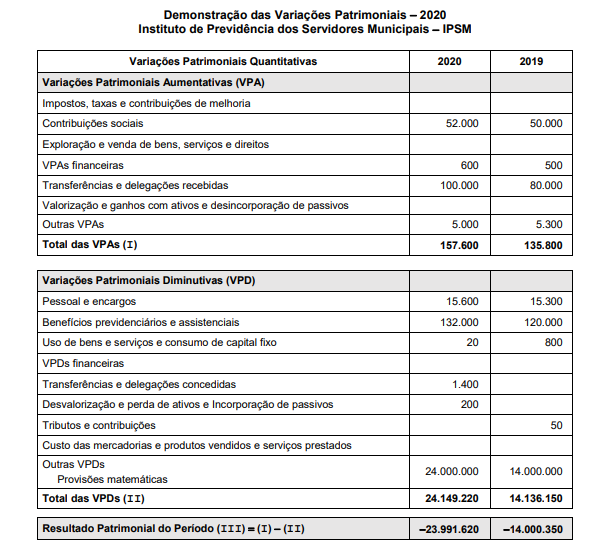

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

I. Recebimento de tributos municipais no valor de R$ 50.000,00.

II. Compra de computadores pela Prefeitura, por meio de processo de licitação, a prazo, com primeiro vencimento em 2021 no valor de R$ 5.000,00.

III. Registro de valor devido à autarquia, pela Prefeitura, referente à taxa de administração no valor de R$ 2.000,00 a ser paga em janeiro/2021.

IV. Aquisição de material didático para as escolas no valor de R$ 8.000,00 com pagamento para março/2021.

V. Pagamento à autarquia da contribuição patronal no valor de R$ 600,00.

Considerando as demonstrações contábeis consolidadas referentes ao exercício de 2020, os registros destas transações no Ativo Consolidado e no Ativo da Autarquia são, respectivamente:

I. O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. O Balanço Financeiro é composto por dois quadros que evidenciam a movimentação financeira e a movimentação patrimonial das entidades do setor público.

III. As receitas e despesas orçamentárias deverão ser segregadas quanto à destinação em ordinárias e vinculadas.

Quais estão INCORRETAS?

Analise as afirmativas a seguir:

I. Será considerada não autorizada, irregular e lesiva ao patrimônio público a geração de despesa ou assunção de obrigação que não atenda ao disposto nos artigos 16 e 17 da Lei Complementar nº 101, de 2000.

II. Para efeito da Lei Complementar nº 101/2000, entende-se por transferência voluntária a entrega de recursos correntes ou de capital a outro ente da Federação, a título de cooperação, de auxílio ou de assistência financeira, que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde.

Marque a alternativa CORRETA: