Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.776 questões

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

Receitas Orçamentárias:

Despesas Orçamentárias:

Considerando os quadros acima, que demonstram dados

consolidados de determinado município brasileiro, relativos

ao exercício financeiro de 2021 (em R$), julgue o item.

I.Alterar a dotação solicitada para despesa de custeio, salvo quando provada, nesse ponto a inexatidão da proposta.

II.Conceder dotação para o início de obra cujo projeto não esteja aprovado pelos órgãos competentes.

III.Conceder dotação para instalação ou funcionamento de serviço, ainda que tenha sido criado anteriormente.

IV.Conceder dotação superior aos quantitativos previamente fixados em resolução do Poder Legislativo para concessão de auxílios e subvenções.

Sobre a elaboração da Lei de Orçamento, a Lei 4.320 de 64 que trata de direitos da elaboração e controle dos orçamentos e balanços dos entes federados, define que se não receber a proposta orçamentária no prazo fixado nas Constituições ou nas Leis Orgânicas dos Municípios, o Poder Legislativo considerará como proposta a Lei de Orçamento vigente.

Nesse sentido, entre as proposições dispostas, não será admitido emendas ao projeto de Lei de Orçamento que visem:

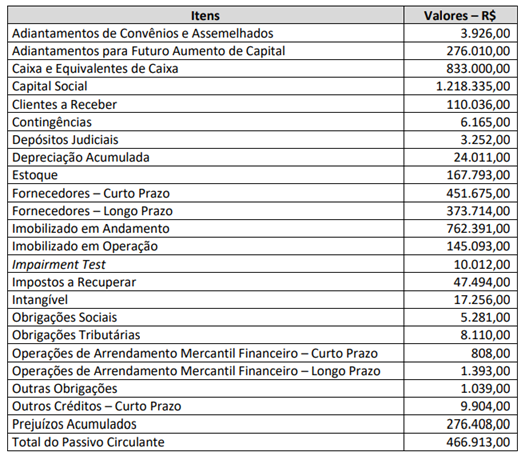

De acordo com as informações anteriores, pode-se afirmar que o somatório do Passivo e do Patrimônio Líquido será de:

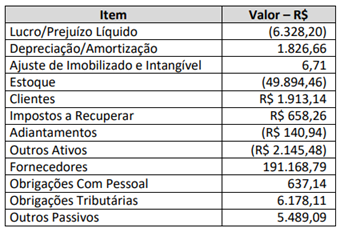

Podemos afirmar que o caixa líquido gerado pelas atividades operacionais de referida empresa foi:

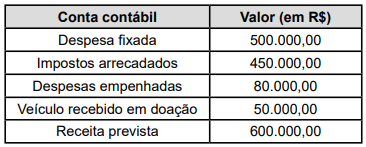

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais em determinado exercício financeiro:

Com base nas informações anteriores, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial nesse exercício financeiro de:

Qua! grupo de natureza de despesa mantém correlação com a despesas correntes?

Um dos elementos existentes no Quadro Principal do Balanço Orçamentário demonstra a diferença negativa entre as receitas realizadas e as despesas empenhadas. Seu nome é:

A demonstração contábil que, segundo o Manual de. Contabilidade Aplicada ao Setor Público (MCASP) - 8º Edição, evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são: registrados em contas de compensação é o(a):

Em um município da federação foi elaborada a demonstração contábil que evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

Essa demonstração contábil é:

Considere as seguintes informações relativas a um município da federação, no mês de outubro de 2021:

Ao final do mês de outubro de 2021, o saldo da conta Caixa e Equivalentes de Caixa em Moeda Nacional (F) foi de:

Ao final de um exercício financeiro, um município da federação apresentou os seguintes saldos em suas contas contábeis.

CÓDIGO |

CONTA CONTÁBIL |

DÉBITOS |

CRÉDITOS |

5.2.2.1.1.xx.xx |

Dotação Inicial |

100.000 |

|

6.2.2.1.1.xx.xx |

Crédito Disponível |

93.000 |

100.000 |

5.2.1.1.x.xx.xx |

Previsão Inicial da Receita |

100.000 |

|

6.2.1.1.x.xx.xx |

Receita a Realizar |

95.000 |

100.000 |

6.2.1.2.x.xx.xx |

Receita Realizada |

95.000 |

|

6.2.2.1.3.01.xx |

Crédito Empenhado a Liquidar |

90.000 |

93.000 |

6.2.2.1.3.03.xx |

Crédito Empenhado Liquidado a Pagar |

85.000 |

90.000 |

6.2.2.1.3.04.xx |

Crédito Empenhado Pago |

85.000 |

|

TOTAL |

. |

563.000 |

563.000 |

No balanço orçamentário, o valor do resultado orçamentário foi superavitário em:

A respeito do balanço patrimonial, assinale a opção que apresenta os ativos na ordem decrescente de liquidez.

Assinale a alternativa que apresenta a correta definição de Balanço Patrimonial para entidade pública.

Os saldos das contas intragovernamentais, para viabilizar a consolidação das contas do ente, deverão ser