Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Q2326520

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia,

qualitativa e quantitativamente, a situação patrimonial da

entidade pública por meio de contas representativas do

patrimônio público, bem como os atos potenciais, que são

registrados em contas de compensação (natureza de informação

de controle). (MCASP, 2021)

Um dos componentes do Balanço Patrimonial das Entidades

Públicas é o Quadro Principal, no qual o ativo deve ser classificado

como circulante quando se espera que

Q2326519

Contabilidade Pública

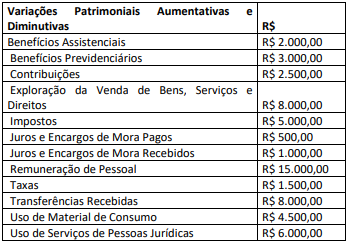

Um ente público extraiu as informações a seguir das

Demonstrações das Variações Patrimoniais referente ao exercício

de 2022:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325528

Contabilidade Pública

Segundo a Lei 4.320/64: “Art. 104. A Demonstração das Variações

Patrimoniais evidenciará as alterações verificadas no patrimônio,

resultantes ou independentes da execução orçamentária, e indicará

o resultado patrimonial do exercício.” (BRASIL, 1964)

Constitui-se em uma Variação Patrimonial Quantitativa Aumentativa

Resultante da Execução Orçamentária

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325527

Contabilidade Pública

Segundo a Lei 4.320/64: “Artigo 102. O Balanço Orçamentário

demonstrará as receitas e despesas previstas em confronto com as

realizadas”. (BRASIL, 1964)

É correto afirmar que o Balanço Orçamentário

Ano: 2023

Banca:

Instituto Access

Órgão:

UFJ

Prova:

Instituto Access - 2023 - UFJ - Técnico de Contabilidade |

Q2325517

Contabilidade Pública

Os Princípios Orçamentários estabelecem diretrizes norteadoras

básicas com o objetivo de conferir racionalidade, eficiência e

transparência aos processos de elaboração, execução, avaliação e

controle do Orçamento Público e são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina.

(GIACOMONI, 2010; MCASP, 2021)

O princípio do Orçamento Bruto determina que

O princípio do Orçamento Bruto determina que

Ano: 2023

Banca:

Quadrix

Órgão:

CRT - SP

Prova:

Quadrix - 2023 - CRT - SP - Analista Administrativo |

Q2324805

Contabilidade Pública

Com base na atual normatização aplicada ao tema, julgue

o item, no que se refere à contabilidade

aplicada ao setor público.

Uma das informações que o balanço patrimonial deve evidenciar consiste no ativo financeiro, cujo montante total poderá servir de fonte de recursos para a abertura de créditos adicionais no exercício financeiro subsequente.

Uma das informações que o balanço patrimonial deve evidenciar consiste no ativo financeiro, cujo montante total poderá servir de fonte de recursos para a abertura de créditos adicionais no exercício financeiro subsequente.

Q2324741

Contabilidade Pública

Texto associado

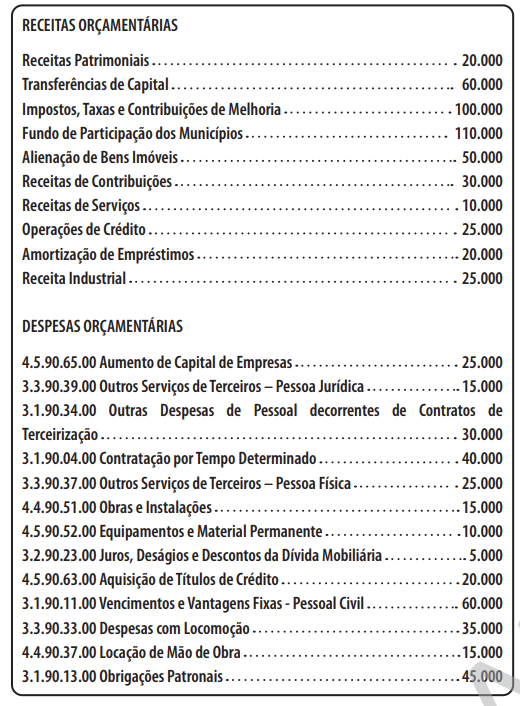

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

As inversões financeiras realizadas no exercício

montam em 70.000.

Q2324739

Contabilidade Pública

Texto associado

Considerem‑se as informações a seguir, relativas à execução

orçamentária de determinado município brasileiro no

exercício de 2022.

Com base nas disposições do MCASP 9.a Edição (2021),

julgue o item.

A receita orçamentária corrente arrecadada no

exercício equivale a 295.000.

Q2324736

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público (MCASP, 9.a ed., 2001), julgue o item.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Além do quadro principal, o balanço patrimonial deverá estar acompanhado do quadro das transferências recebidas e concedidas.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MRE

Prova:

CESPE / CEBRASPE - 2023 - MRE - Oficial de Chancelaria |

Q2324532

Contabilidade Pública

No caso dos entes da Federação, os grupamentos de contas

denominados ativo compensado e passivo compensado devem

ser apresentados

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MRE

Prova:

CESPE / CEBRASPE - 2023 - MRE - Oficial de Chancelaria |

Q2324526

Contabilidade Pública

Assinale a opção em que todas as rubricas contábeis apresentadas

representam elementos patrimoniais classificáveis no ativo no

balanço patrimonial.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323208

Contabilidade Pública

Em 2022, uma repartição pública recebeu R$100.000 a título de

amortização de empréstimo que havia sido concedido a terceiros.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Assinale a opção que indica a classificação desse recebimento na Demonstração dos Fluxos de Caixa da repartição pública.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323207

Contabilidade Pública

Assinale a opção que indica apenas variações patrimoniais

classificadas como “Outras Variações Patrimoniais Aumentativas”

na Demonstração das Variações Patrimoniais de uma entidade do

setor público.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323206

Contabilidade Pública

O Balanço Orçamentário de uma entidade do setor público

apresentava, no quadro principal, os seguintes saldos em relação

às suas despesas orçamentárias:

Despesas Pagas:.............................................................R$32.000;

Despesas Empenhadas:..................................................R$70.000;

Dotação Inicial: ................................................................R$90.000;

Dotação Atualizada:.........................................................R$100.000;

Despesas Liquidadas:......................................................R$55.000.

Segundo o Manual de Contabilidade Aplicado ao Setor Público (9ª edição), assinale a opção que indica o Saldo da Dotação.

Despesas Pagas:.............................................................R$32.000;

Despesas Empenhadas:..................................................R$70.000;

Dotação Inicial: ................................................................R$90.000;

Dotação Atualizada:.........................................................R$100.000;

Despesas Liquidadas:......................................................R$55.000.

Segundo o Manual de Contabilidade Aplicado ao Setor Público (9ª edição), assinale a opção que indica o Saldo da Dotação.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323197

Contabilidade Pública

De acordo com a NBC TSP 02 – Receita de Transação com

Contraprestação, a receita relacionada à venda de bens de uma

entidade do setor público não deve ser reconhecida quando a

entidade mantiver riscos significativos de propriedade.

As transações a seguir representam exemplos de situações em que a entidade pode reter riscos e benefícios significativos, à exceção de uma. Assinale-a.

As transações a seguir representam exemplos de situações em que a entidade pode reter riscos e benefícios significativos, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323196

Contabilidade Pública

Quando o preço do produto incluir um valor identificável para

serviços subsequentes, segundo a NBC TSP 02 – Receita de

Transação com Contraprestação, esse valor deve ser

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323195

Contabilidade Pública

Uma universidade do setor público obteve um empréstimo em

termos mais favoráveis que os de mercado. A entidade

determinou que as diferenças entre o montante recebido pelo

empréstimo e o seu valor justo no reconhecimento inicial devem

ser reconhecidas como receita de transação sem

contraprestação. Além disso, a condição imposta sobre o ativo

transferido resulta em obrigação presente.

Nesse caso, a universidade deve reconhecer a obrigação como

Nesse caso, a universidade deve reconhecer a obrigação como

Ano: 2023

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2023 - Câmara dos Deputados - Analista Legislativo - Contador - Tarde |

Q2323194

Contabilidade Pública

Um hospital do serviço público recebe serviços de enfermeiros

voluntários. Os serviços são considerados de valor material para o

hospital.

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

De acordo com a NBC TSP 01 – Receita de Transação sem Contraprestação, a respeito do tratamento contábil recomendado para esses serviços, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322121

Contabilidade Pública

A consolidação das contas públicas nos diversos níveis de

governo de forma adequada é possível graças a um mecanismo

criado pelo PCASP para a segregação dos valores das transações

que serão incluídas ou excluídas na consolidação.

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Uma operação em que o ativo, o passivo, a VPA e a VPD deverão ser incluídos na consolidação do ente e excluídos na consolidação nacional refere-se à:

Ano: 2023

Banca:

FGV

Órgão:

TCE-BA

Prova:

FGV - 2023 - TCE-BA - Auditor Estadual de Controle Externo |

Q2322117

Contabilidade Pública

Na estrutura de apresentação do Balanço Patrimonial disposta no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), o

pagamento de um dispêndio extraorçamentário, a exemplo de

valores de terceiros de que o ente público for fiel depositário: