Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Julgue o item subsequente.

Existem diversas interpretações possíveis de um Balanço

Patrimonial simples. Entre elas, incluem-se a análise de

liquidez, a análise de potencial de rentabilidade e a análise

de sustentabilidade financeira.

Julgue o item subsequente.

A Demonstração das Variações Patrimoniais (DVP) é

elaborada utilizando-se as classes 3 - Variações

Patrimoniais Diminutivas (VPD) e 4 - Variações

Patrimoniais Aumentativas (VPA) do PCASP, a fim de

demonstrar as variações quantitativas ocorridas no

patrimônio do ente.

Julgue o item subsequente.

Disponibilidades de caixa são os valores de titularidade

do ente público em dinheiro, cheque, carta de crédito,

aplicação financeira, poupança e outros ativos; e somente

podem ser depositadas em bancos oficiais.

Podemos afirmar acerca do balanço orçamentário:

( ) O Quadro da Execução de Restos a Pagar Não Processados apresentará as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas serão apresentadas conforme a classificação por natureza.

( ) O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos, dentre outros, o regime orçamentário e o critério de classificação adotados no orçamento aprovado.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação.

( ) O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado (sem influenciar o seu resultado) somando-se os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

Assinale a alternativa que contém a sequência correta de cima para baixo:

Saldo em Espécie para o Exercício Seguinte ► R$ 130.630.000,00

Saldo em Espécie do Exercício Anterior ► R$ 115.200.000,00

Em 31 de dezembro de 2023, esses valores em reais representam, de acordo com as demonstrações contábeis aplicadas do setor público,

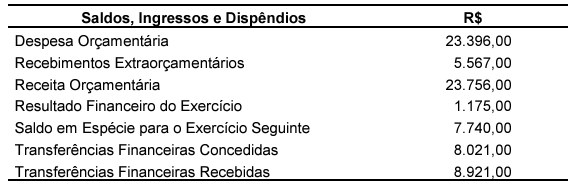

Considerando as informações dadas, avalie as afirmativas a seguir:

I. O saldo em espécie, para o exercício seguinte, cresceu mais de 80% em relação ao saldo em espécie do exercício anterior.

II. Os pagamentos extraorçamentários foram de R$ 5.392,00 no exercício de 2022.

III. Os recebimentos extraorçamentários foram menores que os pagamentos extraorçamentários.

IV. Os dispêndios financeiros superaram os ingressos financeiros em 3,20%.

Está(ão) CORRETA(S) apenas a(s) afirmativa(s)

( 1 ) Balanço patrimonial

( 2 ) Balanço financeiro

( 3 ) Demonstração das variações patrimoniais

( 4 ) Balanço orçamentário

( ) Demonstra as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indica o resultado patrimonial do exercício.

( ) Demonstra as receitas e as despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública.

( ) Evidencia as receitas e as despesas orçamentárias, bem como os ingressos e os dispêndios extraorçamentários.

Assinale a alternativa que apresenta a sequência CORRETA, considerando as afirmativas de cima para baixo.

Fonte: O autor, 2023.

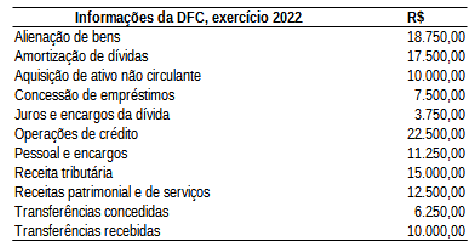

Considerando as informações apresentadas na tabela, assinale a afirmativa CORRETA.

I. De acordo com a lei 4.320 / 64, os ativos do balanço patrimonial, além de serem classificados em circulante e não circulante, eles são também classificados em ativo financeiro e ativo não financeiro.

II. O ativo não financeiro também é chamado de ativo permanente é constituído por bens e direitos que não tem natureza financeira, como por exemplo estoques, créditos a receber, banco e aplicações financeiras.

III. Os passivos do balanço patrimonial das empresas públicas, são classificados em passivo circulante e passivo não circulante, não existindo a obrigação de classificá-los em financeiro e permanente.

Estão corretas as afirmativas:

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

O saldo patrimonial é uma informação obtida do quadro principal do balanço patrimonial e resulta da diferença entre o total do ativo e do passivo.

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

Para efeito de apresentação, o balanço patrimonial está estruturado em quadro principal, quadro dos ativos e passivos financeiros e permanentes, quadro das contas de compensação e quadro do superávit/ déficit financeiro.

A respeito dos conceitos relacionados ao orçamento público e à contabilidade aplicada ao setor público, julgue o item, com base na vigente normatização.

O simples fato de prever uma receita de serviços na Lei Orçamentária Anual não ocasiona nenhum impacto no balanço patrimonial do ente da Federação.

I. A Auditoria Interna tem a responsabilidade de auxiliar a administração da entidade na prevenção de fraudes e erros. Deve obrigatoriamente comunicar, por escrito e de forma confidencial, quaisquer indícios ou confirmações de irregularidades identificadas durante o seu trabalho.

II. Distorções contábeis causadas por erro referem-se a ações não intencionais, como omissões, negligência, falta de conhecimento ou interpretação inadequada de fatos na elaboração de registros, informações e demonstrações contábeis, bem como em transações e operações da entidade, tanto em termos físicos quanto monetários.

III. Distorções contábeis resultantes de fraude estão associadas a ações intencionais, como omissão ou manipulação de transações e operações, adulteração de documentos, registros, relatórios, informações e demonstrações contábeis, tanto em termos físicos quanto monetários.

Estão CORRETOS:

- Dotação inicial: R$ 4.000.000,00

- Empenho efetivado R$ 3.850.000,00

- Empenhos liquidados R$ 3.600.000,00

- Crédito adicional aberto R$ 200.000,00

- Empenho estornado/cancelado R$ 100.000,00

Com base nas informações acima, o saldo da dotação era:

- Receitas com transferências correntes R$ 2.500.000,00.

- Operações de crédito R$ 800.000,00.

- Recebimento de valor principal de dívida ativa R$ 300.000,00.

- Receita com alienação de bens R$ 400.000,00

- Receita tributária R$ 3.100.000,00.

Com base na legislação vigente, é possível afirmar que o valor da Receita Corrente totalizou