Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Conforme a Lei nº 4.320/64, a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos a eles vinculadas, corresponde ao:

De acordo com a doutrina contábil, o Balanço Patrimonial possui a seguinte estrutura:

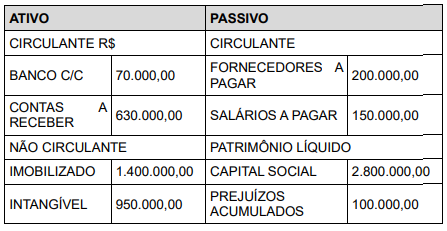

Fazem parte do Balanço Patrimonial de determinada empresa as seguintes contas e seus respectivos montantes:

- Clientes: R$ 5.000,00

- Fornecedores: R$ 15.000,00

- Reserva de Capital: R$ 1.000,00

- Imóveis: R$ 120.000,00

- Capital Social: R$ 30.000,00

- Depreciação Acumulada: R$ 20.000,00

- ICMS a recolher: R$ 500,00

- ICMS a recuperar: R$ 300,00

- Empréstimos a pagar: R$ 35.000,00

A partir das informações acima, responda CORRETAMENTE:

No Demonstrativo da Despesa com Pessoal do Relatório da Gestão Fiscal publicado pela Prefeitura Municipal de Novo Cabrais relativo ao Poder Executivo e ao período de janeiro a dezembro de 2022, consta que a Receita Corrente Líquida, ajustada para Cálculo dos limites da despesa com pessoal, totalizou, no período, a cifra de 25,956 milhões, e a Despesa Total com Pessoal, no mesmo período, totalizou 12,305 milhões. Da análise dos referidos valores, de acordo com o estabelecido pela Lei de Responsabilidade Fiscal, é correto afirmar que a Despesa Total com Pessoal ficou:

Sobre a Demonstração das Variações Patrimoniais (DVP), de acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), marcar C para as afirmativas Certas, E para as Erradas e, após, assinalar a alternativa que apresenta a sequência CORRETA:

( ) A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

( ) O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

( ) A DVP será elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas).

Considerando a contabilidade dos entes públicos, o Superávit Financeiro é apurado no seguinte demonstrativo contábil:

Tendo como base os Anexos previsto na Lei n.º 4.320/64, no tocante aos Demonstrativos Contábeis Aplicados a Contabilidade Pública, o Anexo que demonstra a receita e as despesas orçamentárias realizadas, bem como os recebimentos e os pagamentos de natureza extra orçamentário, conjugados com os saldos em espécie, provenientes do exercício anterior e os que se transferem para o exercício seguinte é:

Ao final do exercício financeiro de uma determinada entidade pública, verificou-se que, do orçamento aprovado de R$100.000,00, haviam sido arrecadados R$ 90.000,00, realizadas despesas de R$ 82.000,00 e pagos R$ 77.000,00. Diante desta afirmação, assinale a alternativa correta:

A teor do disposto na Lei n.º 4.320/64 e sus alterações, analise as assertivas a seguir e após assinale a correta:

I - A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em decreto do executivo.

II - A Lei de Orçamento poderá conter autorização ao Executivo para realizar em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita, para atender a insuficiências de caixa.

III - Tributo é a receita derivada instituída pelas entidades de direito público, compreendendo os impostos, as taxas e contribuições nos termos da Constituição e das leis vigentes em matéria financeira, destinando-se o seu produto ao custeio de atividades gerais ou específicas exercidas por essas entidades.

IV – As inversões financeiras serão classificas como despesas de custeio;

V - Consideram-se subvenções, para os efeitos da Lei n.º 4.320/64, as transferências destinadas a cobrir despesas de investimentos das entidades beneficiadas;

É correto o que se afirma em:

O balanço financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

O balanço financeiro possibilita a apuração do resultado financeiro do exercício. Um dos modos de apuração do resultado financeiro do exercício é pela diferença entre o:

Caso

Para responder às questões 34 e 35, considere a seguinte relação de contas contábeis com a posição em 30/11/2022 (valores em R$).

CÓDIGO | CONTA CONTÁBIL | DÉBITOS | CRÉDITOS |

5.2.1.1.x.xx.xx | Previsão Inicial da Receita | 600.000 | |

6.2.1.2.x.xx.xx | Receita Realizada | 580.000 | |

6.2.1.1.x.xx.xx | Receita a Realizar | 580.000 | 600.000 |

5.2.2.1.1.xx.xx | Dotação Inicial | 600.000 | |

6.2.2.1.1.xx.xx | Crédito Disponível | 560.000 | 600.000 |

6.2.2.1.3.01.xx | Crédito Empenhado a Liquidar | 540.000 | 560.000 |

6.2.2.1.3.03.xx | Crédito Empenhado Liquidado a Pagar | 530.000 | 540.000 |

6.2.2.1.3.04.xx | Crédito Empenhado Pago | 530.000 | |

TOTAL | . | 3.410.000 | 3.410.000 |

Durante o mês de dezembro de 2022, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 10.000.

2. Empenho, liquidação e pagamento de serviço de locação de mão de obra, no valor de R$ 15.000.

3. Reconhecimento da depreciação de veículos, no valor de R$ 5.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 8.000.

5. Recebimento de um computador, em doação, no valor de R$ 7.000.

No balanço orçamentário de 31/12/2022, o valor do resultado orçamentário do exercício foi de:

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2021, p. 524), “a Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício”. São variações patrimoniais:

I. Pessoal e encargos.

II. Uso de bens, serviços e consumo de material fixo.

III. Impostos, taxas e contribuições de melhoria.

Quais estão corretas?

Sobre a apresentação das demonstrações contábeis, com base na NBC TSP nº 11, de 18/10/2018, analise as assertivas a seguir:

I. As notas explicativas oferecem descrições narrativas ou detalhamentos de itens divulgados nessas demonstrações e informação sobre itens que não se enquadram nos critérios de reconhecimento nas demonstrações contábeis.

II. As demonstrações contábeis também podem ter a função preditiva ou prospectiva, proporcionando informações úteis para prever o nível de recursos necessários pelas operações continuadas, os recursos que podem ser gerados pela continuidade das operações e os riscos e as incertezas a elas associadas.

III. Ao avaliar se o pressuposto de continuidade é apropriado, os responsáveis pela elaboração das demonstrações devem levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo de 120 (cento e vinte) meses (mas não limitado a esse período) a partir da data de aprovação das demonstrações contábeis.

Quais estão INCORRETAS?

Na contabilidade pública, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é demonstrado na peça contábil denominada:

Analise o Balanço Orçamentário do município de Iomerê/SC e assinale a alternativa correta.

|

Prefeitura Municipal de Iomerê/SC BALANÇO ORÇAMENTÁRIO 31 DE DEZEMBRO DE 2022 | |||

Receita Orçamentária |

Previsão |

Execução |

Diferença |

Receitas Correntes |

47.538.000 |

24.013.000 |

23.525.000 |

Receitas Tributárias |

31.785.000 |

20.100.000 |

|

Receitas Patrimoniais |

425.000 |

325.000 |

|

Receitas de Transferências da União |

6.395.000 |

4.295.000 |

2.100.000 |

Receitas de Transferências do Estado |

8.450.000 |

7.450.000 |

1.000.000 |

Outras Receitas Correntes |

158.000 |

158.000 |

|

Receitas de Capital |

10.900.000 |

1.150.000 |

9.750.000 |

Operações de Crédito |

10.500.000 |

1.150.000 |

|

Alienação de Bens |

400.000 |

400.000 |

|

Total |

58.438.000 |

25.163.000 |

33.275.000 |

Lucro Líquido do Exercício: R$ 540.000,00.

Com base nos dados acima, o Índice de Liquidez Corrente e a Rentabilidade sobre o Patrimônio Líquido são: