Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

I - Cumprir integralmente a legislação vigente.

II - Apoiar o processo de tomada e prestação de contas.

III- Apoiar a tomada de decisão da administração.

IV - Contrapor os instrumentos de transparência da gestão fiscal.

V - Ignorar os meios para o controle social.

VI - Utilizar o regime de caixa segundo o qual transações e outros eventos devem ser reconhecidos quando ocorrem.

Quais estão corretos?

I - Balanço financeiro: evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II - Demonstração das variações patrimoniais: evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle).

III - Balanço orçamentário: apresenta as receitas e despesas previstas em confronto com as realizadas.

IV - Balanço patrimonial: evidencia as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

Quais estão corretas?

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a doação de dinheiro recebida por uma entidade pública, sem condições atrelada à doação, dá origem a

De acordo com a NBC TSP 12, a Demonstração dos Fluxos de Caixa de uma entidade pública elaborada pelo método direto evidencia os valores decorrentes

O Balanço Patrimonial é uma das mais importantes demonstrações contábeis, por meio do qual podemos apurar a situação patrimonial e financeira de uma entidade em determinado momento, dentro de certas regras. Nessa Demonstração, estão claramente evidenciados o Ativo, o Passivo e o Patrimônio Líquido da entidade.

(Equipe Professores FEA/USP, 2010.)

Em relação aos elementos patrimoniais, o Ativo pode ser conceituado como:

O Balanço Orçamentário, conforme consta no Manual de Contabilidade Aplicada ao Setor Público (9ª edição), compatibilizando as disposições normativas e legais, é composto por: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados; e Quadro da Execução dos Restos a Pagar Processados. Sobre o tema, é CORRETO afirmar:

As Demonstrações Contábeis no Setor Público (DCASP) devem proporcionar informação útil para subsidiar a tomada de decisão e a prestação de contas e responsabilização (accountability) da entidade quanto aos recursos que lhe foram confiados.

Em relação às DCASP, analise as afirmativas a seguir e assinale com V as verdadeiras e com F as falsas.

( ) No Balanço Patrimonial, o quadro de compensação apresenta os atos potenciais do ativo e do passivo a executar, que iminentemente podem afetar o patrimônio do ente. Os valores dos atos potenciais já executados não devem ser considerados.

( ) O Balanço Orçamentário pode demonstrar uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais.

( ) O Balanço Orçamentário demonstra, entre outras informações, a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas.

( ) No Balanço Financeiro, os fluxos de caixa decorrentes das atividades de investimento representam a extensão em que as saídas de caixa são realizadas com a finalidade de contribuir para a futura prestação de serviços pela entidade.

Assinale a sequência correta.

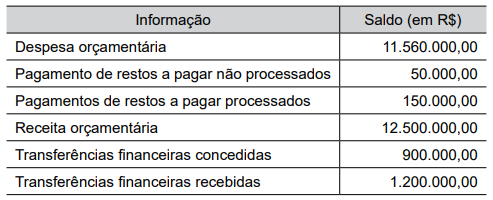

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma fundação municipal, referentes ao exercício financeiro de 2022, em reais:

-Previsão Atualizada das Receitas Correntes: 3.000.000,00.

-Receitas Correntes Realizadas: 3.200.000,00.

-Dotação Atualizada das Despesas Correntes: 3.000.000,00.

-Despesas Correntes Empenhadas: 2.500.000,00.

-Despesas de Capital Empenhadas: 500.000,00.

“Inscrição de Restos em 31/12/2022: 200.000,00

-Pagamentos de Restos a Pagar não Processados: 70.000,00.

O resultado orçamentário corrente da secretaria municipal referente ao exercício de 2022 foi de:

Considere que em determinado dia um Município registrou as seguintes operações: rendimentos de aplicação financeira no valor de R$ 10.000,00; compra de uma ambulância por R$ 150.000,00; despesa com o salário dos servidores públicos no total de R$ 500.000,00 e aquisição de material de consumo no valor de R$ 20.000,00. Com base nessas informações, pode-se dizer que, nesse dia, o patrimônio líquido do município:

Uma secretaria municipal adquiriu material de expediente no valor de R$ 59.500,00 em março de 2028. Considerando que esses materiais foram integralmente consumidos em junho de 2023, pode-se afirmar que esse consumo gerou reflexos:

A segregação em ativos circulantes e não circulantes e passivos circulantes e não circulantes e a apresentação baseada na liquidez, aplicável apenas quando proporcionar informação que seja mais relevante, devem ser adotadas para a elaboração de qual demonstração contábil do setor público?

Quais as classes e os grupo de contas utilizados para elaboração do Balanço Orçamentário?

Qual Demonstração Contábil apresenta as variações ocorridas em todas as contas que compõem o Patrimônio Líquido e que se subsidia do livro razão para obter as informações.

Foi solicitado a um técnico em contabilidade a demonstração contábil aplicada ao setor público que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Nesse caso, o técnico em contabilidade apresentou:

Na elaboração do Balanço Orçamentário, as receitas são detalhadas por categoria econômica e origem, especificando a

Conforme a Lei nº 4.320/64, o balanço que demonstra as receitas e despesas previstas em comparação às realizadas refere-se ao:

O Balanço Orçamentário é composto por: (i) Quadro Principal;(ii) Quadro da Execução dos Restos a Pagar Não Processados; e (iii) Quadro da Execução dos Restos a Pagar Processados. Diante dos termos utilizados no Balaço Orçamentário, analise as afirmações a seguir:

I. A Previsão Inicial das Receitas Orçamentárias demonstra os valores da previsão inicial das receitas, conforme consta na Lei Orçamentária Anual (LOA).

II. As Receitas Realizadas correspondem às receitas arrecadadas diretamente pelo órgão, ou por meio de outras instituições como, por exemplo, a rede bancária.

III. As Receitas Correntes são as receitas orçamentárias que aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas e que, em geral, não provocam efeito sobre o Patrimônio Líquido.

Com base nas afirmativas acima, assinale a alternativa correta:

O Governo do Estado divulgou em seu Balanço Orçamentário que arrecadou R$ 91.423.471 de receitas no ano de 2021, frente a R$ 89.504.337 previstas inicialmente, e realizou (empenhou) o total de R$ 77.676.311 de despesas no ano de 2021, contra R$ 89.504.337 que foram fixadas.

Diante dos dados apresentados pelo ente público, assinale a alternativa correta:

O resultado financeiro líquido do exercício, totalizou, em R$: