Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

Na Demonstração dos Fluxos de Caixa de 2022, o fluxo líquido das atividades operacionais será de:

Atenção! Considere as informações abaixo como base de resposta da questão.

Imagine que no exercício financeiro de 2022 o Município hipotético de Bom Jesus tenha feito as seguintes transações:

* Lançamento de Taxas municipais, no valor de R$ 40.000,00, sendo totalmente arrecadadas no exercício.

* Compra de um imóvel destinado à construção de uma escola municipal. Foi empenhado no exercício o valor de R$ 100.000,00, sendo liquidados e pagos 80% deste valor no exercício.

* Integralização de capital em uma empresa pública do Município, no valor de R$ 35.000,00, empenhado e integralmente pago no exercício.

* Realização de uma operação de crédito por antecipação de receita orçamentária, no valor de R$ 40.000,00. A operação foi integralmente liquidada no exercício, com juros de R$ 5.000,00.

* Empenho da folha de pagamento do funcionalismo municipal, no valor de R$ 120.000,00, sendo liquidados R$ 100.000,00 e pagos R$ 95.000,00 no exercício.

* Venda de veículos inservíveis, arrecadando um total de R$ 45.000,00.

* Realização de uma operação de crédito junto ao Banco de Desenvolvimento do Estado, no valor de R$ 120.000,00.

* Lançamento de IPTU, no valor de R$ 300.000,00, sendo arrecadados R$ 270.000,00 no exercício.

* Empenho no valor de R$ 75.000,00 para pagamento de fornecedores de material de consumo, sendo que R$ 50.000,00 foram liquidados e R$ 40.000,00 foram pagos no exercício.

* Pagamento de restos a pagar relativos à aquisição de ambulâncias novas, no importe de R$ 20.000,00.

* Recebimento de Amortização de Empréstimos Concedidos, no valor de R$ 25.000,00.

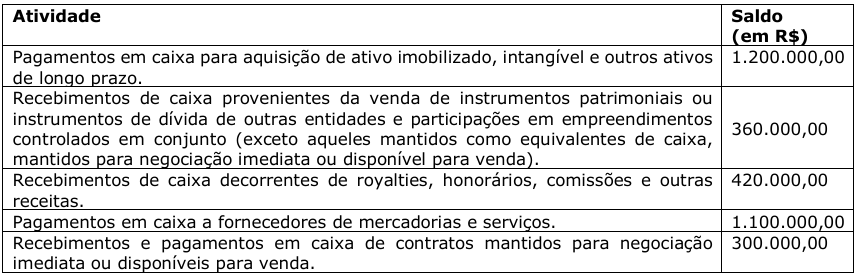

Considerando a estrutura que compõe a Demonstração dos Fluxos de Caixa, assinale a alternativa que apresenta o saldo do fluxo de caixa das atividades de investimentos em 31/12/2021.

I. A DVP é elaborada utilizando-se as classes 3 e 4 do Plano de Contas Aplicado ao Setor Público.

II. Todas as receitas e despesas latu sensu, ou seja, resultantes ou independentes da execução orçamentária, devem ser incluídas na DVP.

III. Os resultados orçamentário, financeiro e patrimonial do exercício são demonstrados na DVP.

Quais estão corretas?

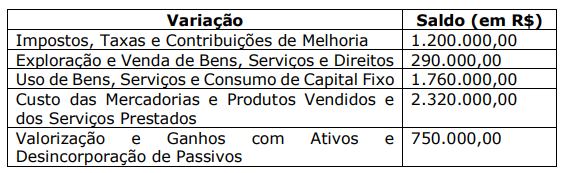

Assinale a alternativa que apresenta o total das Variações Patrimoniais Aumentativas em 31/12/2021.

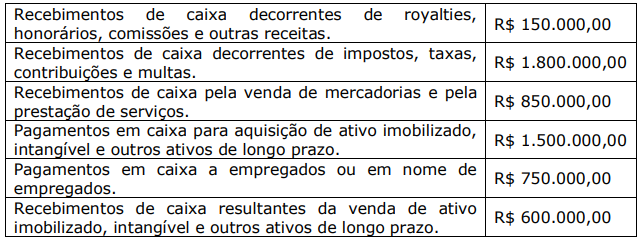

Assinale a alternativa que apresenta o saldo dos fluxos de caixa decorrentes das atividades operacionais.

( ) O Balanço Financeiro evidenciará as receitas e despesas orçamentárias, além dos recebimentos e pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) As variações resultantes da conversão dos débitos, créditos e valores em espécie não deverão estar incluídas no resultado patrimonial a ser evidenciado na Demonstração das Variações Patrimoniais.

( ) Nas entidades sujeitas à observância da Lei nº 4.320/1964, é vedada a prática de reavaliação de bens do ativo imobilizado.

I. O objetivo das NE é facilitar a compreensão das demonstrações contábeis a um grupo específico de usuários.

II. As NE devem ser claras, sintéticas e objetivas.

III. As NE englobam informações de qualquer natureza exigidas pela lei, pelas normas contábeis e outras informações relevantes suficientemente evidenciadas ou que constam nas DCASP.

IV. As NE devem ser apresentadas de forma sistemática. Cada quadro ou item a que uma nota explicativa se aplique deverá ter referência cruzada com a respectiva nota explicativa.

São características das NE definidas pelo MCASP as presentes nos itens

Disponível em: https://wp-sites.info.ufrn.br/admin/proad/wp-content/uploads/sites/8/2022/03/ Demonstra%C3%A7%C3%B5es-Cont%C3%A1beis-2021-final.pdf. Acesso em: 20 out. 2022.

Esse Demonstrativo é parte integrante do Balanço

As informações contábeis devem ser elaboradas a partir da política contábil da EFPC, a fim de descrever contabilmente todos os processos referentes à gestão de

Coluna 1:

1. Quadro Principal

2. Quadro da Execução de Restos a Pagar Não Processados

3. Quadro da Execução de Restos a Pagar Processados

Coluna 2:

A. As receitas e despesas previstas em confronto com as realizadas serão apresentadas.

B. Restos a pagar não processados inscritos até o exercício anterior e suas respectivas fases de execução serão informados.

C. Restos a pagar processados inscritos até o exercício anterior nas respectivas fases de execução serão informados.

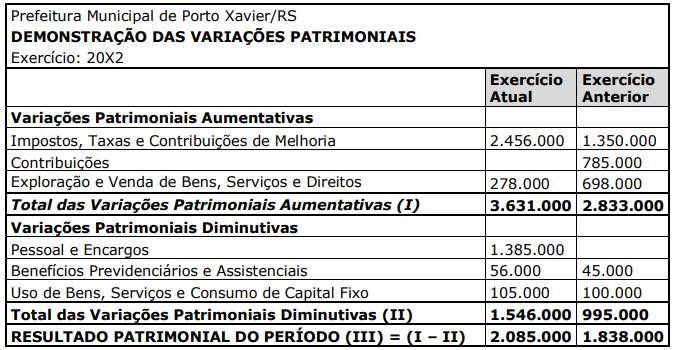

Considerando os valores apresentados, assinale a alternativa que indica os valores de Pessoal e Encargos de 20X1, e de Contribuições em 20X2, respectivamente.

• Impostos, Taxas e Contribuições de Melhoria – R$ 105.000.

• Benefícios Previdenciários e Assistenciais – R$ 56.000.

• Custo das Mercadorias e Produtos Vendidos, e dos Serviços Prestados – R$ 63.000.

• Transferências e Delegações Recebidas – R$ 73.000.

• Desvalorização e Perdas de Ativos e Incorporação de Passivos – R$ 13.000.

Considerando os valores apresentados, assinale a alternativa que indica o resultado patrimonial do período.

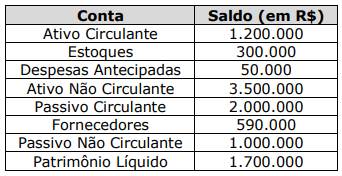

Qual é o índice de Liquidez Corrente?

Previsão inicial das Receitas Orçamentárias ............................. 18.100.000,00

Previsão Atualizada das Receitas Orçamentárias ...................... 19.000.000,00

Receitas Orçamentárias Realizadas ........................................... 18.400.000,00

Dotação Inicial das Despesas Orçamentárias ............................. 18.100.000,00

Dotação Atualizada das Despesas Orçamentárias ...................... 17.940.000,00

Despesas Orçamentárias Empenhadas ....................................... 17.500.000,00

Despesas Orçamentárias Liquidadas ........................................... 17.400.000,00

Despesas Orçamentárias Pagas .................................................. 16.000.000,00

Depósitos Restituíveis e Valores Vinculados Recebidos .............. 220.000,00

Pagamento de Restos a Pagar inscritos em 31/12/2021 .............. 9.700.000,00

Outros Recebimentos Extraorçamentários ................................... 3.000.000,00

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Orçamentário referente ao exercício financeiro de 2022 apresentou