Questões de Concurso

Sobre demonstrações contábeis em contabilidade pública

Foram encontradas 6.770 questões

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Descanso - SC

Prova:

AMEOSC - 2023 - Prefeitura de Descanso - SC - Tesoureiro |

Q3637667

Contabilidade Pública

A gestão do patrimônio público é assistida por

dispositivos legais que objetivam a devida conferência e

controle dos gastos públicos. Assinale a alternativa

correspondente ao item que está atrelado ao somatório

dos valores do Ativo Financeiro mais o Ativo

Não-Financeiro, evidenciando as alterações patrimoniais

ocorridas durante o exercício.

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Paraíso do Tocantins - TO

Prova:

FEPESE - 2023 - Prefeitura de Paraíso do Tocantins - TO - Analista de Controle Interno |

Q3629950

Contabilidade Pública

O resultado patrimonial do exercício não é um indicador de desempenho, mas um medidor do quanto o serviço público ofertado promoveu alterações quantitativas dos elementos patrimoniais.

O resultado patrimonial do período é apurado:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Iomerê - SC

Prova:

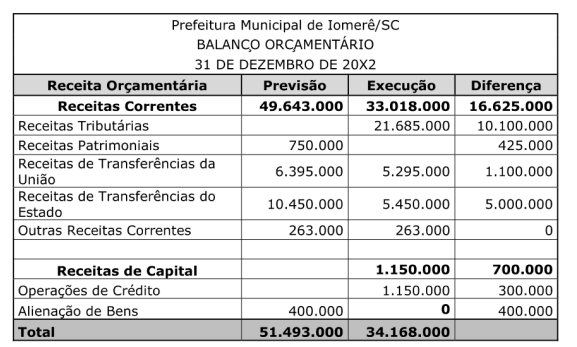

FUNDATEC - 2023 - Prefeitura de Iomerê - SC - Fiscal de Tributos |

Q3628396

Contabilidade Pública

Analise o Balanço Orçamentário do município de Iomerê/SC e assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

ISBA

Órgão:

Prefeitura de São Brás - AL

Prova:

ISBA - 2023 - Prefeitura de São Brás - AL - Contador |

Q3628158

Contabilidade Pública

Assim como no setor privado, no setor

público as demonstrações contábeis devem

proporcionar informação útil para subsidiar a

tomada de decisão, a prestação de contas e

responsabilização da entidade e dos respectivos

gestores quanto aos recursos que lhe foram

confiados. Sendo assim, sobre a composição do

Balanço Patrimonial do setor publico ele dever

possuir:

I. Quadro Principal; II. Quadro de empenho. III. Quadro dos Ativos e Passivos Financeiros e Permanentes; IV. Quadro das Contas de Compensação (controle); e V. Quadro do Superavit / Deficit Financeiro. VI. Quadro orçamentário.

I. Quadro Principal; II. Quadro de empenho. III. Quadro dos Ativos e Passivos Financeiros e Permanentes; IV. Quadro das Contas de Compensação (controle); e V. Quadro do Superavit / Deficit Financeiro. VI. Quadro orçamentário.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Iomerê - SC

Prova:

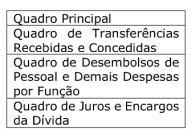

FUNDATEC - 2023 - Prefeitura de Iomerê - SC - Controlador Interno |

Q3627689

Contabilidade Pública

Ao consultar as informações contábeis de certa prefeitura municipal, um profissional da área financeira deparou-se com um demonstrativo que tinha as seguintes estruturas:

Trata-se do(a):

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Iomerê - SC

Prova:

FUNDATEC - 2023 - Prefeitura de Iomerê - SC - Contador |

Q3626993

Contabilidade Pública

Na estrutura do Balanço Orçamentário, a linha denominada Saldo de Exercícios

Anteriores demonstra o valor dos recursos provenientes de exercícios anteriores que serão utilizados

para custear despesas do exercício corrente. Os itens que estão compreendidos na rubrica em questão

são:

I. Recursos arrecadados em exercícios anteriores.

II. Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência.

III. Superávit patrimonial de exercícios anteriores.

Quais estão corretos?

I. Recursos arrecadados em exercícios anteriores.

II. Créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência.

III. Superávit patrimonial de exercícios anteriores.

Quais estão corretos?

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Ilhota - SC

Prova:

FURB - 2023 - Prefeitura de Ilhota - SC - Auditor de Controle Interno |

Q3624349

Contabilidade Pública

A contabilidade no setor público estabelece mecanismos

de controle, como em processos de auditoria. Contudo,

algumas situações podem passar despercebidas diante

da normatização contábil, evidenciando determinada

deficiência do sistema. Assinale a alternativa que

apresenta o nome dado à diferença positiva entre o ativo

financeiro e o passivo financeiro, estabelecidos no

balanço patrimonial do exercício anterior:

Ano: 2023

Banca:

AMEOSC

Órgão:

Prefeitura de Dionísio Cerqueira - SC

Prova:

AMEOSC - 2023 - Prefeitura de Dionísio Cerqueira - SC - Contador |

Q3621759

Contabilidade Pública

Considera-se que a entidade deve apresentar a

demonstração conceituada decorrentes das atividades

operacionais, de investimento e de financiamento da

forma que seja mais apropriada às suas atividades. A

classificação por atividade proporciona informações que

permitem aos usuários avaliar o impacto de tal atividade

sobre a posição financeira da entidade e o montante de

seu caixa e equivalentes de caixa. Essas informações

podem ser utilizadas também para avaliar a relação entre

essas atividades. Entenda o conceito e assinale a alternativa CORRETA:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Videira - SC

Prova:

FEPESE - 2023 - Prefeitura de Videira - SC - Contador |

Q3618373

Contabilidade Pública

Ao aplicar testes nas operações realizadas em

uma entidade do setor público ocorridas no exercício

financeiro de 2021, um auditor constatou que, como

contrapartida do registro no passivo da aquisição a

prazo de dois equipamentos, foi incorretamente registrada uma variação patrimonial diminutiva.

Como o valor é relevante, o auditor apontou em seu relatório que:

Como o valor é relevante, o auditor apontou em seu relatório que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Videira - SC

Prova:

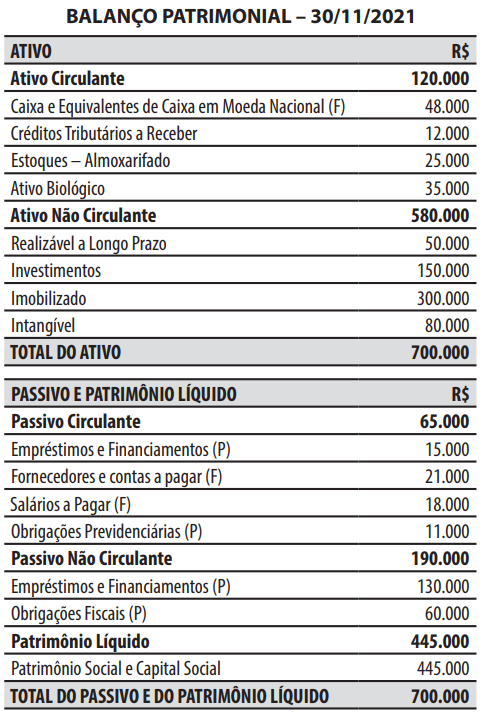

FEPESE - 2023 - Prefeitura de Videira - SC - Contador |

Q3618362

Contabilidade Pública

Texto associado

Caso 2

Para responder à questão, considere o balanço patrimonial de uma entidade do setor público elaborado em 30/11/2021.

Durante o mês de dezembro de 2021, ocorreram

somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita tributária, já previamente lançada, no valor de

R$ 9.000.

2. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 15.000.

3. Empenho e liquidação da despesa com consultoria, no valor de R$ 10.000.

4. Lançamento, arrecadação e recolhimento da

receita com taxas, no valor de R$ 7.000.

5. Pagamento da obrigação registrada na conta

contábil “Salários a Pagar (F)”, no valor de

R$ 18.000.

6. Empenho, liquidação e pagamento da despesa com pessoal e encargos sociais, no valor

de R$ 8.000.

Em 31/12/2021, no balanço patrimonial, o valor

do total do ativo foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Videira - SC

Prova:

FEPESE - 2023 - Prefeitura de Videira - SC - Contador |

Q3618360

Contabilidade Pública

Texto associado

Caso 1

Para responder à questão, considere as seguintes informações extraídas do balanço orçamentário do município de Nova

Puglia em 31/12/2021 (valores em R$).

Durante o exercício financeiro de 2021, ainda ocorreram as seguintes operações, que foram corretamente

registradas:

1. Reconhecimento da depreciação,

no valor de R$ 30.000.

2. Reconhecimento de ajuste de perdas

de estoques, no valor de R$ 10.000.

3. Pagamento de restos a pagar do

exercício anterior, no valor de R$ 15.000.

4. Recebimento de um equipamento,

em doação, no valor de R$ 50.000.

No balanço orçamentário de 31/12/2021, o valor

do resultado orçamentário do exercício foi de:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Videira - SC

Prova:

FEPESE - 2023 - Prefeitura de Videira - SC - Contador |

Q3618359

Contabilidade Pública

Texto associado

Caso 1

Para responder à questão, considere as seguintes informações extraídas do balanço orçamentário do município de Nova

Puglia em 31/12/2021 (valores em R$).

Durante o exercício financeiro de 2021, ainda ocorreram as seguintes operações, que foram corretamente

registradas:

1. Reconhecimento da depreciação,

no valor de R$ 30.000.

2. Reconhecimento de ajuste de perdas

de estoques, no valor de R$ 10.000.

3. Pagamento de restos a pagar do

exercício anterior, no valor de R$ 15.000.

4. Recebimento de um equipamento,

em doação, no valor de R$ 50.000.

A respeito das operações ocorridas durante o

exercício financeiro de 2021, é correto afirmar que:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Videira - SC

Prova:

FEPESE - 2023 - Prefeitura de Videira - SC - Contador |

Q3618357

Contabilidade Pública

Texto associado

Caso 1

Para responder à questão, considere as seguintes informações extraídas do balanço orçamentário do município de Nova

Puglia em 31/12/2021 (valores em R$).

Durante o exercício financeiro de 2021, ainda ocorreram as seguintes operações, que foram corretamente

registradas:

1. Reconhecimento da depreciação,

no valor de R$ 30.000.

2. Reconhecimento de ajuste de perdas

de estoques, no valor de R$ 10.000.

3. Pagamento de restos a pagar do

exercício anterior, no valor de R$ 15.000.

4. Recebimento de um equipamento,

em doação, no valor de R$ 50.000.

Considerando que o Saldo do Exercício Anterior

(Caixa e equivalentes de caixa somado aos Depósitos

restituíveis e valores vinculados) era de R$ 20.000,

então o valor do Saldo para o Exercício Seguinte que

constou no Balanço Financeiro em 31/12/2021 foi de:

Ano: 2023

Banca:

LJ Assessoria e Planejamento Administrativo Limita

Órgão:

Câmara de Icatu - MA

Prova:

LJ Assessoria e Planejamento Administrativo Limita - 2023 - Câmara de Icatu - MA - Contador |

Q3613921

Contabilidade Pública

Com base no MCASP (Manual de Contabilidade

Aplicado ao Setor Público), assinale a assertiva

que representa a Demonstração contábil que é

obrigatória para as empresas estatais

dependentes constituídas sob a forma de

sociedades anônimas e facultativa para os

demais órgãos e entidades dos entes da

Federação.

Ano: 2023

Banca:

LJ Assessoria e Planejamento Administrativo Limita

Órgão:

Câmara de Icatu - MA

Prova:

LJ Assessoria e Planejamento Administrativo Limita - 2023 - Câmara de Icatu - MA - Contador |

Q3613920

Contabilidade Pública

De acordo com o MCASP (Manual de

Contabilidade Aplicado ao Setor Público)

assinale a assertiva que representa a

Demonstração contábil que será composta

por: Quadro Principal, Quadro da Execução

dos Restos a Pagar Não Processado, e Quadro

da Execução dos Restos a Pagar Processados.

Ano: 2023

Banca:

LJ Assessoria e Planejamento Administrativo Limita

Órgão:

Câmara de Icatu - MA

Prova:

LJ Assessoria e Planejamento Administrativo Limita - 2023 - Câmara de Icatu - MA - Contador |

Q3613919

Contabilidade Pública

A contabilidade aplicada ao setor público é

regida pelas suas normas específicas vigentes

atualmente, dentre essas, temos o (MCASP)

Manual de Contabilidade Aplicado ao Setor

Público, que em sua redação, trata também

sobre a apresentação e elaboração das (DCASP) demonstrações contábeis aplicadas

ao setor público. De acordo com essa norma

citada, assinale a assertiva que representa a

DCASP que evidencia as receitas e despesas

orçamentárias, bem como os ingressos e

dispêndios extraorçamentários, conjugados

com os saldos de caixa do exercício anterior e

os que se transferem para o início do exercício

seguinte.

Ano: 2023

Banca:

MSConcursos

Órgão:

Prefeitura de Pirapó - RS

Prova:

MS CONCURSOS - 2023 - Prefeitura de Pirapó - RS - Auxiliar de Contabilidade |

Q3597013

Contabilidade Pública

Marque a alternativa que não faz parte das demonstrações contábeis do Setor Público.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de São Francisco de Paula - RS

Prova:

FUNDATEC - 2023 - Prefeitura de São Francisco de Paula - RS - Auditor Fiscal da receita Municipal |

Q3587166

Contabilidade Pública

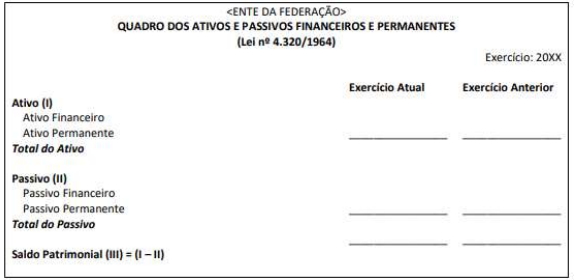

Ao analisar as demonstrações contábeis da Prefeitura Municipal de DCR, o profissional recém-empossado deparou-se com o quadro abaixo:

Com base na Lei nº 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público, assinale a alternativa que apresenta o Demonstrativo Contábil que o quadro acompanha.

Ano: 2023

Banca:

ADVISE

Órgão:

Prefeitura de Lagoa do Carro - PE

Prova:

ADVISE - 2023 - Prefeitura de Lagoa do Carro - PE - Contador |

Q3586683

Contabilidade Pública

Em relação à Demonstração dos Fluxos de Caixa (DFC),

é correto afirmar que as atividades referentes à aquisição e à

venda de ativos de longo prazo e de outros investimentos não

incluídos em equivalentes de caixa são classificadas como

atividades:

Ano: 2023

Banca:

ADVISE

Órgão:

Prefeitura de Lagoa do Carro - PE

Prova:

ADVISE - 2023 - Prefeitura de Lagoa do Carro - PE - Contador |

Q3586681

Contabilidade Pública

A demonstração contábil que tem como objetivo demonstrar as alterações verificadas no patrimônio, resultantes ou

independentes da execução orçamentária, e indicará o resultado patrimonial do exercício é a Demonstração das: