Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

Alienação de Bens Móveis. R$ 30.400,00

Cancelamento de Dívidas Passivas. R$ 46.000,00

Cobrança da Dívida Ativa. R$106.800,00

Construção de Bens Imóveis. R$107.200,00

Despesas de Capital. R$174.600,00

Despesas Correntes. R$517.800,00

Empréstimos Tomados. R$ 91.600,00

Inscrição de Dívida Ativa. R$ 64.200,00

Receitas Correntes. R$ 605.400,00

Receitas de Capital. R$ 321.000,00

Com base nos dados apresentados, assinale a alternativa CORRETA.

Nas entidades do setor público, a Demonstração das Variações Patrimoniais destina-se à evidenciação

dos ingressos e dispêndios orçamentários e extraorçamentários, bem como dos saldos em espécie do

exercício anterior e daquele que se transfere para o exercício seguinte.

Nas entidades do setor público, a contabilidade deve obedecer às normas de contabilidade, além

de observar as seguintes regras:

A demonstração das variações patrimoniais dará destaque à origem e à aplicação dos recursos provenientes da alienação de ativos.

À luz do enfoque patrimonial da contabilidade pública, a entidade irá apurar uma variação patrimonial

aumentativa de R$450,00.

No final do período, a Demonstração das Variações Patrimoniais da entidade evidenciará um resultado

econômico positivo de R$40,00.

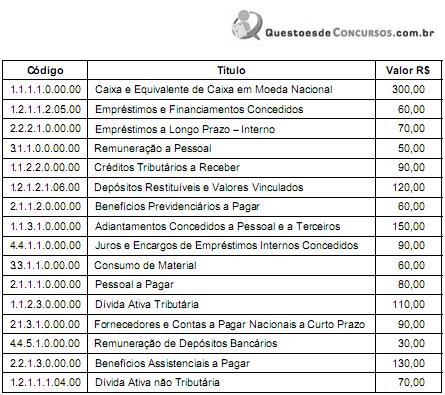

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O ativo não circulante e a variação patrimonial diminutiva somam, respectivamente, em reais,

durante o exercício de 2013 (valores em reais), para responder a questão.

I – Quando a VPA (variação patrimonial aumentativa) for menor que a VPD (variação patrimonial diminutiva) temos um superávit patrimonial.

II – Quando a VPA for menor que a VPD temos um déficit patrimonial.

III – Quando a VPA for maior que a VPD temos um superávit patrimonial.

Das afirmativas acima:

Receitas/Despesas Valor R$ Recebimento de impostos 120 Pagamento de auxílio alimentação 60 Pagamento de auxílio transportes 20 Alienação de bens 50 Aquisição de terrenos 40

O resultado patrimonial apurado foi, em R$, de

Atenção: Para responder à questão , considere as variações patrimoniais definidas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público − NBC T 16, e informações abaixo.

A prefeitura de determinado Município, na primeira quinzena de julho/2014, realizou s seguintes despesas:

Despesas Realizadas Valor R$

Pagamento de conta de luz, água e telefone 250

Pagamento de serviços de pintura e funilaria em dois veículos 130

Aquisição de cinco computadores de mesa

para o departamento de contabilidade 200

Pagamento de aluguel do mês de junho de 2014 70

Aquisição de dois veículos novos 150

Atenção: Para responder à questão , considere as variações patrimoniais definidas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público − NBC T 16, e informações abaixo.

A prefeitura de determinado Município, na primeira quinzena de julho/2014, realizou s seguintes despesas:

Despesas Realizadas Valor R$

Pagamento de conta de luz, água e telefone 250

Pagamento de serviços de pintura e funilaria em dois veículos 130

Aquisição de cinco computadores de mesa

para o departamento de contabilidade 200

Pagamento de aluguel do mês de junho de 2014 70

Aquisição de dois veículos novos 150

Considere que, durante o exercício de 2013, determinado ente público realizou as seguintes transações, em reais:

Transações Valor R$

Arrecadação de receita de capital 1.800.000,00

Empenho de despesas correntes 1.600.000,00

Arrecadação de receitas correntes 2.200.000,00

Empenho de despesas de capital 1.400.000,00

Recebimento em Doação de dois terrenos

para construção de hospitais públicos 900.000,00

Cancelamento da Dívida Ativa 500.000,00

As variações qualitativas expressas na demonstração das variações patrimoniais restringem-se às receitas e despesas de capital, devendo-se ponderar a relevância da informação.

A desincorporação de bens do patrimônio público constitui uma variação patrimonial ativa, independente da execução orçamentária.