Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

Considere os seguintes dados (em R$

1.000.000,00).

As informações a seguir servirão de base para responder a questão .

Recebimento em dinheiro das seguintes receitas:

Receita tributária (arrecadada concomitantemente com o fato gerador) – R$ 150.000,00;

Alienação de bens imóveis (pelo mesmo valor líquido bem) – R$ 25.000,00;

Operações de créditos (empréstimo de longo prazo) – R$ 80.000,00.

Pagamento em dinheiro das seguintes despesas:

Pessoal e Encargos – R$ 95.000,00;

Aquisição de imóveis (à vista) – R$ 110.000,00;

Amortização de empréstimos – R$ 25.000,00.

Saldo inicial do caixa: R$ 180.000,00.

As informações a seguir servirão de base para responder a questão .

Recebimento em dinheiro das seguintes receitas:

Receita tributária (arrecadada concomitantemente com o fato gerador) – R$ 150.000,00;

Alienação de bens imóveis (pelo mesmo valor líquido bem) – R$ 25.000,00;

Operações de créditos (empréstimo de longo prazo) – R$ 80.000,00.

Pagamento em dinheiro das seguintes despesas:

Pessoal e Encargos – R$ 95.000,00;

Aquisição de imóveis (à vista) – R$ 110.000,00;

Amortização de empréstimos – R$ 25.000,00.

Saldo inicial do caixa: R$ 180.000,00.

A figura a seguir é formada por recortes de algumas Demonstrações Contábeis da Prefeitura de Valinhos, referentes ao ano de 2013. Utilize-a para responder às questões de número 36 a 40.

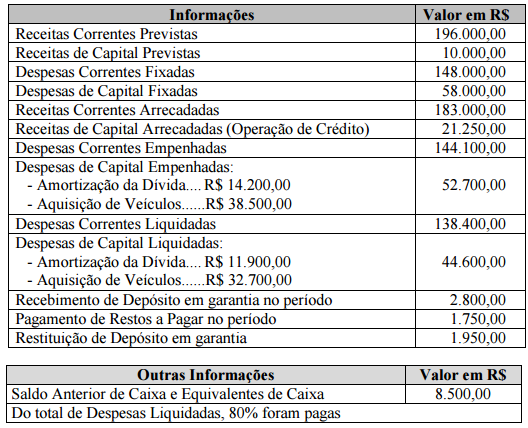

No balancete do subsistema de informações patrimoniais referente ao mês de dezembro de 2014 do Estado do Cerrado do Norte constam, entre outras, as seguintes contas e respectivos saldos (Valores em reais):

Considerando as contas classificadas na classe 4 − Variações Patrimoniais Aumentativas e na classe 3 − Variações Patrimoniais

Diminutivas, conforme estrutura do Plano de Contas Aplicado ao Setor Público, e a estrutura da Demonstração das Variações

Patrimoniais, o resultado patrimonial apurado no período é de, em reais,

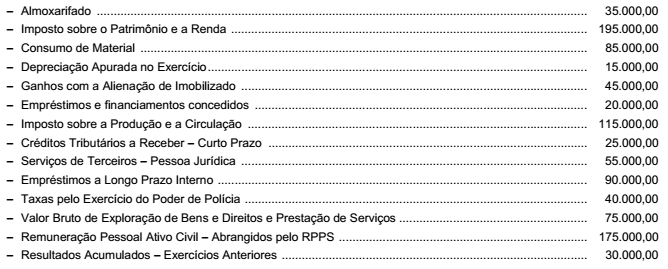

Observe o demonstrativo consolidado e notas explicativas da PMSP, relativo ao exercício findo em 31 de dezembro de 2014.

Valor em Reais

Contas e operações Exercício 2014 Exercício 2013

1.116.952.970,60 1.297.824.332,89

Alienação de Bens Móveis 579.946,38 43.795,00

Saída de Produtos para Revenda 23.713.015,76 19.171.096,79

Cobrança da Dívida Ativa 1.063.811.608,97 1.256.417.457,68

Recebimentos de Créditos 17.836.892,89 15.489.061,70

Liquidações de Créditos – RPPS 5.511.506,60 6.702.921,72

Empréstimos Contratados Internos 5.500.000,00 –

Na demonstração das variações patrimoniais da entidade X, deve constar uma mutação patrimonial ativa no valor de R$ 80.000, correspondente ao imóvel recebido em doação.

Atenção: Para responder à questão, considere as transações ocorridas no mês de setembro de 2015 em uma determinada entidade pública governamental.

I. Pagamento a fornecedores, no valor de R$ 300.000,00, referente a obrigações reconhecidas no mês de agosto de 2015.

II. Recebimento, no valor de R$ 870.000,00, referente a receita de serviços a serem prestados em outubro de 2015.

III. Empenho e Liquidação de despesa com material de consumo no valor de R$ 280.000,00.

IV. Depreciação de Bens Móveis, no valor de R$ 350.000,00, referente ao mês de setembro de 2015.

V. Devolução de um Depósito Caução no valor de R$ 90.000,00.

VI. Recebimento de receita orçamentária de transferência de capital no valor de R$ 270.000,00 em dinheiro, cujo direito ainda não havia sido reconhecido pela contabilidade.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, geraram um Resultado Patrimonial

em setembro de 2015, em reais,

Considere as informações, a seguir, referentes à despesa com aquisição de material de consumo por uma entidade pública governamental:

01/09/2015: empenho da despesa

10/09/2015: recebimento do material do fornecedor

14/09/2015: liquidação da despesa

30/09/2015: pagamento da despesa

02/10/2015: utilização do material de consumo

Neste caso, a despesa orçamentária para apuração do resultado de execução orçamentária, conforme Lei n° 4.320/64, e a variação patrimonial quantitativa devem ser reconhecidas, respectivamente, em

Na elaboração da demonstração das variações patrimoniais, a aquisição do veículo compõe o rol das variações patrimoniais aumentativas.