Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

Q498329

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações quantitativas aumentativas é de

Q498328

Contabilidade Pública

Observe as variações patrimoniais a seguir e responda à questão.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

A soma das variações qualitativas orçamentárias é de

Q486042

Contabilidade Pública

Na Demonstração das Variações Patrimoniais, são classificados como variações patrimoniais aumentativas financeiras:

Q476108

Contabilidade Pública

Com base nos fatos listados a seguir, responda à questão.

O valor da soma das variações patrimoniais ativas resultantes do orçamento mutação é de

O valor da soma das variações patrimoniais ativas resultantes do orçamento mutação é de

Q476107

Contabilidade Pública

Com base nos fatos listados a seguir, responda à questão.

O resultado patrimonial do período é

O resultado patrimonial do período é

Q476100

Contabilidade Pública

Atos e Fatos relacionados às Despesas:

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

A soma das despesas que não afetam o resultado patrimonial apurado na demonstração das variações patrimoniais é de

1. Aprovação da LOA com a Fixação das seguintes despesas: Pessoal Ativo = 120.000; Material de Consumo para formação de estoque = 60.000; Serviço de manutenção = 20.000; Aquisição de bens móveis = 30.000 e Obras de construção de Sede = 70.000

2. Empenhadas 90% das despesas correntes e 80% das despesas de capital.

3. Liquidadas todas as despesas correntes e de capital

4. Considerando um saldo em banco conta única de R$263.600, sendo R$100.000 da categoria econômica de capital e o restante da corrente, efetue os pagamentos de pessoal ativo e em seguida de fornecedores respeitando a disponibilidade financeira de cada categoria econômica.

A soma das despesas que não afetam o resultado patrimonial apurado na demonstração das variações patrimoniais é de

Q476097

Contabilidade Pública

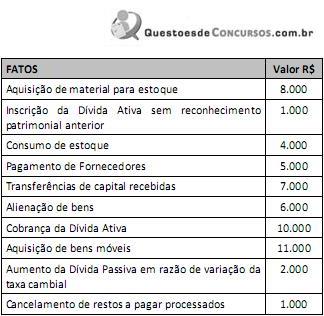

Atos e Fatos relacionados às Receitas:

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

A soma das mutações da receita, de acordo com a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

A soma das mutações da receita, de acordo com a Lei n. 4.320/64, é de

Q476096

Contabilidade Pública

Atos e Fatos relacionados às Receitas:

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor das receitas resultantes da execução do orçamento que geram efeito líquido positivo no resultado patrimonial apurado pela demonstração das variações patrimoniais, de acordo com a Lei n. 4.320/64, é de

1. Aprovação da LOA com a Previsão das seguintes receitas: Tributos = 100.000; Multas de trânsito = 30.000; Cobrança da Dívida Ativa = 70.000; Alienação de bens = 50.000 e Transferência de Capital = 50.000

2. Lançamento de 90% das receitas sujeitas ao mesmo

3. Arrecadadas e recolhidas: a) 80% das receitas correntes já lançadas no item anterior b) todas as receitas correntes que não estão sujeitas ao lançamento c) todas as receitas de capital

4. Recebidos R$ 10.000, referente a depósitos não identificados

5. Inscrição da Dívida Ativa

O valor das receitas resultantes da execução do orçamento que geram efeito líquido positivo no resultado patrimonial apurado pela demonstração das variações patrimoniais, de acordo com a Lei n. 4.320/64, é de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462190

Contabilidade Pública

Considere as transações de uma entidade pública referente ao mês de agosto de 2013:

Prestação de serviços no valor de R$ 200.000,00 para recebimento em setembro de 2013.

Arrecadação da Receita de Serviços no valor de R$ 230.000,00.

Reconhecimento das Obrigações Trabalhistas e Previdenciárias relativas ao mês de agosto no valor de R$ 135.000,00 que serão pagas no mês de setembro de 2013.

Aquisição de Material de Consumo no valor de R$ 8.000,00 para pagamento em setembro de 2013.

Consumo de Material de Consumo no valor de R$ 3.500,00.

Depreciação do bem imóvel no valor de R$ 16.000,00, referente ao mês de agosto.

Após contabilização dessas transações, o aumento no ativo total e a variação positiva no patrimônio líquido em agosto de 2013 foram, respectivamente,

Prestação de serviços no valor de R$ 200.000,00 para recebimento em setembro de 2013.

Arrecadação da Receita de Serviços no valor de R$ 230.000,00.

Reconhecimento das Obrigações Trabalhistas e Previdenciárias relativas ao mês de agosto no valor de R$ 135.000,00 que serão pagas no mês de setembro de 2013.

Aquisição de Material de Consumo no valor de R$ 8.000,00 para pagamento em setembro de 2013.

Consumo de Material de Consumo no valor de R$ 3.500,00.

Depreciação do bem imóvel no valor de R$ 16.000,00, referente ao mês de agosto.

Após contabilização dessas transações, o aumento no ativo total e a variação positiva no patrimônio líquido em agosto de 2013 foram, respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2013 - MPU - Analista - Planejamento e Orçamento |

Q430564

Contabilidade Pública

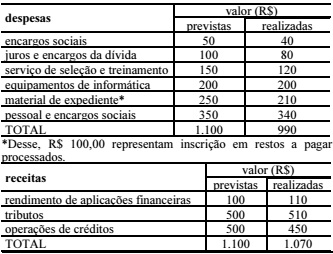

No curso de uma auditoria, estão em análise as contas de um órgão da administração pública direta da União em seu primeiro exercício financeiro, com apuração das seguintes receitas e despesas:

Considerando as informações apresentadas acima, as normas vigentes e, ainda, o consumo total do material de consumo adquirido, julgue o item subsecutivo , em relação às demonstrações contábeis previstas na Lei n.º 4.320/1964.

Q405811

Contabilidade Pública

Assinale a alternativa correta.

Q394670

Contabilidade Pública

No primeiro exercício financeiro encerrado da entidade governamental hipotética Zx, foram registrados os seguintes eventos:

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Mesmo inscrita em restos a pagar, a compra de equipamentos afetou positivamente a apuração do resultado patrimonial do exercício em R$ 60.000,00.

< impostos lançados, no valor de R$ 90.000,00, dos quais foram arrecadados 80%;

< compra de equipamentos, com recebimento imediato do bem, no valor de R$ 60.000,00, tendo sido metade do valor paga à vista e o restante, inscrito em restos a pagar;

< despesas com água, luz e telefone no período, no valor de R$ 28.000,00, pagas no referido exercício.

Considerando que, na situação acima descrita, deverá haver o relacionamento do regime orçamentário com o regime contábil, julgue os itens subsecutivos.

Mesmo inscrita em restos a pagar, a compra de equipamentos afetou positivamente a apuração do resultado patrimonial do exercício em R$ 60.000,00.

Q394660

Contabilidade Pública

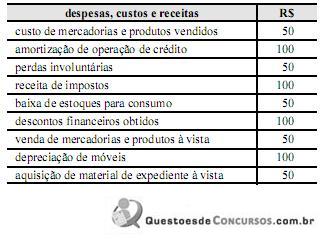

Com base nas disposições da Lei n.º 4.320/1964 relacionadas à elaboração das demonstrações contábeis e considerando os dados da tabela acima, referentes ao encerramento do primeiro exercício financeiro da entidade governamental hipotética QT, julgue os próximos itens.

O resultado patrimonial do exercício da entidade QT foi deficitário em R$ 29.000.

O resultado patrimonial do exercício da entidade QT foi deficitário em R$ 29.000.

Ano: 2013

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

SMA-RJ

Prova:

FJG - RIO - 2013 - SMA-RJ - Técnico em Contabilidade |

Q379420

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, sejam elas quantitativas ou qualitativas, resultantes ou independentes da execução orçamentária, indicando o resultado patrimonial do exercício. Na sua elaboração, para indicar as variações qualitativas deverão ser utilizadas as informações contidas nas contas da seguinte classe do Plano de Contas Aplicado ao Setor Público:

Q362963

Contabilidade Pública

Texto associado

Analise os fatos a seguir e responda às questões 61 e 62:

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

• Alienação de bens = $10;

• Aquisição de Equipamentos = $15;

• Pessoal Ativo de $50 com retenção das consignações no valor de $10;

• Arrecadação de Tributos = $80;

• Depósito de terceiros recebidos = $30;

• Empréstimos Concedidos = $30;

• Amortização de empréstimos contraídos = $10

O resultado apurado na demonstração das variações patrimoniais é :

Q357354

Contabilidade Pública

A Demonstração das Variações Patrimoniais evidencia as alterações verificadas no patrimônio do ente público, resultantes ou independentes da execução orçamentária, e indicam o resultado patrimonial do exercício

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354046

Contabilidade Pública

Texto associado

Com relação às demonstrações contábeis da contabilidade governamental, julgue o item seguinte.

Dados os custos, as receitas e as despesas a seguir, a demonstração das variações patrimoniais evidencia resultado patrimonial deficitário.

Q349523

Contabilidade Pública

A tabela acima, mostra dados, em reais, extraídos do balancetecontábil relativo ao 1.º exercício de determinado órgão daadministração direta federal antes do encerramento dos balanços de31/12/X1.

Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

Na demonstração das variações patrimoniais, o resultado patrimonial do período será de R$ 30.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TRT - 10ª REGIÃO (DF e TO)

Prova:

CESPE - 2013 - TRT - 10ª REGIÃO (DF e TO) - Analista Judiciário - Contabilidade |

Q348662

Contabilidade Pública

Acerca da avaliação, mensuração, contas e peculiaridades de ativos e passivos dos entes do setor público, julgue os itens subsequentes.

Além de serem divulgadas nas demonstrações das variações patrimoniais (DVP) de cada unidade, as operações intragovernamentais devem ser evidenciadas na DVP consolidada do estado.

Além de serem divulgadas nas demonstrações das variações patrimoniais (DVP) de cada unidade, as operações intragovernamentais devem ser evidenciadas na DVP consolidada do estado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347998

Contabilidade Pública

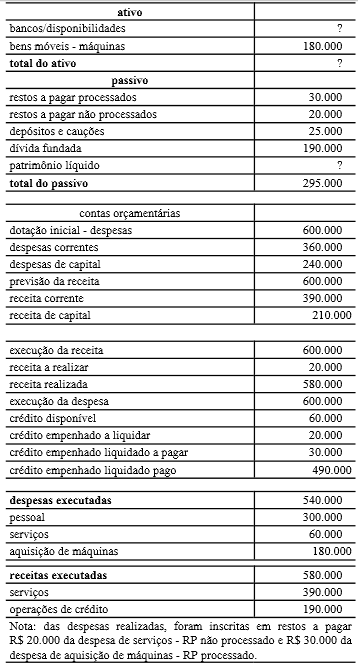

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue os próximos itens.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.