Questões de Concurso

Sobre demonstração das variações patrimoniais - dvp em contabilidade pública

Foram encontradas 968 questões

I. Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a Administração Pública sobre a avaliação dos resultados obtidos na execução das ações do setor público com relação à economicidade, à eficiência, à eficácia e à efetividade. II. O método para mensuração e avaliação das saídas do almoxarifado é o custo médio ponderado, mas não sendo viável a identificação de custos específicos dos estoques, pode ser utilizado o primeiro a entrar e o primeiro a sair. III. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária e extraorçamentária.

Assinale:

Analise as informações abaixo para responder à questão:

No encerramento do exercício de 2012 na contabilidade de um determinado ente da federação, estavam registradas as seguintes operações (valores em R$):

As variações patrimoniais são transações que alteram a composição dos elementos patrimoniais e modificam o patrimônio líquido do órgão público.

Analise as informações a seguir.

Receita Tributária R$ 100.000

Investimentos ‐ construção de imóvel R$ 32.000

Uso de Material de Consumo R$ 3.000

Operações de Crédito Contraído R$ 12.000

Transferências a Instituições Privadas R$ 5.000

Despesas com Pessoal R$ 30.000

Aquisição de veículo R$ 20.000

Juros e Encargos da Dívida Contraída R$ 8.000

Alienação de bem móvel pelo valor contábil R$ 15.000

Descontos Financeiros Obtidos R$ 4.000

Remuneração de Depósitos Bancários e Aplicações Financeiras R$ 6.000

Amortização de Dívida Contraída R$ 11.000

Com base nas informações acima, em relação à Demonstração das Variações Patrimoniais, é correto afirmar que

Julgue o próximo item, relativos ao plano de contas único do governo federal.

O resultado diminutivo do exercício é subdividido em

resultado orçamentário — despesas orçamentárias,

interferências passivas e mutações passivas — e resultado

extraorçamentário — despesas extraorçamentárias,

interferências passivas e decréscimos patrimoniais.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

As variações patrimoniais extraorçamentárias são quantitativas,

originadas de fatos supervenientes ou insubsistentes, tais como

aumento da dívida fundada por atualização cambial e

desincorporação de bens por motivo de extravio.

Acerca da contabilidade pública e das variações patrimoniais, julgue o item que se segue.

O recebimento de bem por doação caracteriza-se como

alteração patrimonial qualitativa, porque afeta a qualidade do

patrimônio líquido da entidade pública.

Fatos ocorridos no mês de dezembro de 2012:

1. Empenho do saldo de crédito disponível da categoria econômica corrente

2. Recebimento de $20 referente a depósito não identificado

3. Liquidado todo o saldo atualizado de crédito empenhado a liquidar das duas categorias econômicas orçamentárias

4. Arrecadado e recolhido o saldo de receita a realizar corrente de serviços

5. Restituição de 90% dos recursos extraorçamentários recebidos

6. Considerando que toda aquisição de material de consumo foi para estoque de almoxarifado, a contabilidade foi informada que no inventário final de dezembro consta 10% do valor por competência ainda em almoxarifado

7. Registrada a depreciação dos equipamentos em 10% sobre o valor por competência anual, independente do mês de aquisição

8. Inscrição da dívida ativa tributária em $3 e da não tributária em $2

9. Pagamento das despesas orçamentárias por fonte de recursos com base nas categorias econômicas e na regra de ouro da responsabilidade fiscal

10. Inscrição dos restos a pagar processados

Observe as informações extraídas de uma unidade gestora executora e responda à questão.

Para responder a questão, considere os atos e fatos extraídos de uma entidade da administração direta a seguir.

I. Aprovação da LOA com receita corrente $140, receita de capital $60, despesa corrente $130 e despesa de capital $70.

II. Execução orçamentária por caixa da receita corrente efetiva de $120.

III. Recebidos $50 referente a alienação de bens.

IV. Recebidos $20 de depósitos de terceiros.

V. Execução orçamentária por competência de toda despesa corrente efetiva.

VI. Liquidação de $60 com aquisição de bens. VII. Baixa de bens sucateados no valor de $10.

VIII.Pagamento das despesas orçamentárias de acordo com a disponibilidade financeira por categoria econômica e a regra de ouro da LRF.

IX. Retenção de $10 referente a consignações da folha de pagamento.

X. Pagamento ou restituição de metade dos recursos

extraorçamentários.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Se a demonstração das variações patrimoniais evidenciar igualdade entre as variações ativas e passivas, independentemente da

execução orçamentária, o resultado patrimonial será um superávit de R$ 70.000.

Os dados das tabelas acima, em que os valores são expressos em reais, foram extraídos do balancete da prefeitura de uma cidade, em 31/12/2010, e representam apenas as receitas e despesas orçamentárias executadas. Com base nos dados apresentados, julgue o próximo item.

Na demonstração das variações patrimoniais, o valor das mutações ativas (fatos permutativos da despesa) é igual a R$ 320.000.

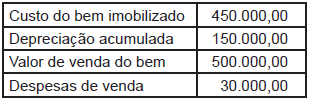

Uma entidade do setor público vendeu um bem do imobilizado, adotando todos os procedimentos estabelecidos pelas normas e legislação vigentes para tal tipo de operação, apresentando, no mesmo dia da venda, as seguintes informações referentes somente a ela:

Considerando-se exclusivamente as informações recebidas da entidade e as determinações do Manual de Contabilidade Aplicada ao Setor Público referentes ao assunto, o reconhecimento no resultado patrimonial do ganho apurado pela entidade, na alienação desse bem, em reais, é

• previsão da receita orçamentária: .................... R$ 80.000,00.

• fixação da despesa orçamentária: ................... .R$ 80.000,00.

• arrecadação de impostos: ............................... . R$ 50.000,00.

• empenho de despesas: ..................................... R$ 80.000,00.

• liquidação de despesas: ................................... R$ 70.000,00.

• inscrição de despesas em restos a pagar: .......R$ 30.000,00.

• recebimento de imóvel em doação: .................R$ 100.000,00.

Com base nessas informações, julgue o item a seguir, acerca da elaboração das demonstrações contábeis em conformidade com a Lei n.º 4.320/1964.

O imóvel recebido em doação afeta positivamente, em R$ 100.000,00, a apuração do resultado patrimonial do exercício.

receita prevista R$ 180.000,00

despesa fixada R$ 180.000,00

impostos arrecadados R$ 165.000,00

despesas empenhadas R$ 168.000,00

despesas liquidadas R$ 152.000,00

despesas inscritas em restos a pagar R$ 54.000,00

recebimento de depósitos de terceiros R$ 18.000,00

Com base na Lei n.º 4.320/1964 e nas informações apresentadas na tabela acima, referentes ao primeiro exercício financeiro encerrado de determinada entidade governamental, julgue o item que se segue.

O recebimento de depósitos de terceiros no valor de R$ 18.000,00 não interfere na apuração do resultado patrimonial do exercício, visto que constituem valores restituíveis.

Arrecadação de impostos $2.000

Empréstimos contraídos $1.500

Restituição de depósitos de terceiros $1.200

Liquidação de Pessoal Ativo $1.000

Baixa de bens sucateados $ 500

Aquisição de veículos $1.400

Alienação de bens móveis $1.000

Consumo de estoque de combustível $ 300

O valor do resultado patrimonial apresenta um