Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.969 questões

Q2284215

Contabilidade Pública

Assinale a alternativa correta em relação à aplicação da Contabilidade Pública na Empresa Municipal de Água e Saneamento de Balneário Camboriú

(EMASA), considerando que se trata de Autarquia

Municipal.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280833

Contabilidade Pública

Assinale a alternativa que apresenta o demonstrativo que é acompanhado de Anexo

no qual deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e

suas respectivas fases de execução.

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280030

Contabilidade Pública

A despeito da disposição legal de que o empenho deve ser prévio

à realização da despesa, há eventos em que o fato gerador da

despesa ocorre depois do empenho e antes da liquidação.

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280029

Contabilidade Pública

Uma entidade pública mantinha uma frota de veículos antiga que

gerava altos custos de manutenção. O novo gestor da entidade,

após avaliar o cenário, decidiu alienar os veículos antigos e fazer

um contrato de locação de frota, de acordo com a demanda da

entidade. Ocorre que parte dos veículos antigos não tinha

documentação, que foi perdida em um incêndio. Diante desse

cenário, foi necessário estimar os valores dos mesmos para fins

de alienação.

Um critério que pode ser usado para este propósito é:

Um critério que pode ser usado para este propósito é:

Q2278393

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual, as

informações divulgadas nos relatórios contábeis das entidades

do setor público devem apresentar certas características

qualitativas, a fim de tornar a informação útil para os usuários.

A disponibilização da informação para os usuários antes que ela

perca sua capacidade de ser útil para fins de prestação de contas

e de tomada de decisão refere-se à

Q2278390

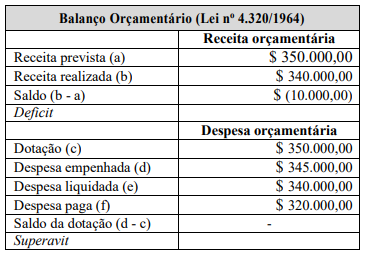

Contabilidade Pública

Com base nos dados desse quadro, extraídos do balanço

orçamentário de um ente público hipotético, referente ao

exercício 20X1, é correto afirmar que foi registrado um

deficit de

Q2278389

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é

dividido em oito classes, e as contas contábeis são

classificadas de acordo com a natureza da informação:

patrimonial, orçamentária e controle. A esse respeito,

assinale a alternativa correspondente apenas às classes que

agregam contas contábeis de natureza orçamentária.

Q2278010

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP) apresenta o seguinte trecho sobre a Lei

Orçamentária Anual (LOA):

"Estabelecido, de forma expressa, pelo caput do art. 2o da Lei nº 4.320/ 1964, recepcionado e normatizado pelo § 5º do art. 165 da Constituição Federal, determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público."

MCASP, 9ª edição, 2021.

Pode-se afirmar que o trecho extraído se refere ao princípio orçamentário da

"Estabelecido, de forma expressa, pelo caput do art. 2o da Lei nº 4.320/ 1964, recepcionado e normatizado pelo § 5º do art. 165 da Constituição Federal, determina que a LOA de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público."

MCASP, 9ª edição, 2021.

Pode-se afirmar que o trecho extraído se refere ao princípio orçamentário da

Q2277979

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Contador |

Q2274387

Contabilidade Pública

A NBC TSP – Estrutura Conceitual define o regime contábil

que, obrigatoriamente, deve ser adotado para registros dos

fatos que gerem qualquer tipo de variação no patrimônio

das entidades do setor público. Trata-se do regime

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara Municipal de Pouso Alegre - MG

Prova:

Instituto Consulplan - 2023 - Câmara Municipal de Pouso Alegre - MG - Agente Administrativo |

Q2274067

Contabilidade Pública

Texto associado

NOÇÕES DE PROCESSOS ADMINISTRATIVOS

Considerando que a contabilidade pública possui particularidades em relação à contabilidade aplicada ao setor privado,

seu conceito e importância para a administração municipal estão

evidenciados em:

Q2272256

Contabilidade Pública

O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de

obter lucros e gerar retorno financeiro aos investidores. Esses serviços incluem, por exemplo: programas

e políticas de bem-estar, educação pública, segurança nacional e defesa nacional. Consequentemente, o

desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação

patrimonial, do desempenho e dos fluxos de caixa.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

As entidades do setor público possuem características do aspecto orçamentário, do aspecto patrimonial e também do aspecto fiscal que as diferem das demais entidades.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-decontabilidade/normas-completas/. Acesso em: 17 jul. 2023.(Adaptado da PORTARIA CONJUNTA STN/SOF/ME Nº 117, DE 28 DE OUTUBRO DE 2021. Aprova a Parte I - Procedimentos Contábeis Orçamentários da 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP)).

Referentes aos aspectos fiscais, avalie as seguintes afirmações:

I. Os registros de natureza orçamentária são base para a elaboração do Relatório Resumido da Execução Orçamentária (RREO) e dos Balanços Orçamentário e Financeiro (BOF) que representam os principais instrumentos para refletir o registro e a evidenciação do orçamento público. O registro e a evidenciação do orçamento público são compreendidos, tanto quanto à sua aprovação como quanto à sua execução.

II. A apuração e evidenciação, por meio da contabilidade, são indicadores estabelecidos pela LRF, dentre os quais se destacam a despesa com pessoal, as operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do resultado nominal, a fim de verificar-se o equilíbrio das contas públicas. O Relatório de Gestão Fiscal (RGF) e o Relatório Resumido da Execução Orçamentária (RREO) representam, portanto, os principais instrumentos para legitimar apuração e evidenciação.

III. O registro e a evidenciação da composição patrimonial do ente público, devem atender os princípios e as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação dos ativos e passivos e de suas variações patrimoniais. O Balanço Patrimonial (BP) e a Demonstração das Variações Patrimoniais (DVP) representam os principais instrumentos para refletir esse aspecto. O processo de convergência às normas internacionais de contabilidade aplicadas ao setor público (CASP) visa contribuir, primordialmente, para o desenvolvimento do registro e da evidenciação.

IV. As demonstrações contábeis e os relatórios fiscais têm muito em comum. Ambas as estruturas de relatórios estão voltadas para ativos, passivos, receitas e despesas governamentais e informações abrangentes sobre os fluxos de caixa. Há uma considerável sobreposição entre as duas estruturas que sustentam essas informações.

Assinale a alternativa que contenha APENAS as afirmações CORRETAS.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271257

Contabilidade Pública

O(A) _________ é o processo de incorporar e de incluir um

item, expresso em valores a serem demonstrados no corpo da

demonstração contábil apropriada, que satisfaça a definição de

elemento e possa ser mensurado de maneira que observe as

características qualitativas, levando em consideração as

restrições sobre a informação incluída nos RCPGs.

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Qual alternativa preenche, CORRETAMENTE, a lacuna?

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Contador |

Q2271255

Contabilidade Pública

Os Relatórios Contábeis de Propósito Geral das Entidades

do Setor Público (RCPGs) apresentam informações financeiras

e não financeiras sobre fenômenos econômicos, além de

outros fenômenos. As características qualitativas da

informação incluída nos RCPGs são atributos que tornam a

informação útil para os usuários e dão suporte ao cumprimento

dos objetivos da informação contábil. As características

qualitativas da informação incluída nos RCPGs são, EXCETO:

Ano: 2023

Banca:

FEPESE

Órgão:

Companhia Águas de Joinville

Prova:

FEPESE - 2023 - Companhia Águas de Joinville - Analista de Gestão - Financeiro |

Q2265249

Contabilidade Pública

O principal objetivo da contabilidade, seja no

setor público ou privado, é permitir o estudo detalhado das variações de um elemento contábil.

Assinale a alternativa que apresenta corretamente este principal elemento.

Assinale a alternativa que apresenta corretamente este principal elemento.

Q2254558

Contabilidade Pública

O regime contábil que considera, na apuração do resultado

do exercício, todas as despesas pagas e todas as receitas

recebidas no respectivo exercício, independentemente da

ocorrência de seus fatos geradores, é denominado de

Q2254547

Contabilidade Pública

O conceito de excelência se vincula à busca da melhoria na

prestação de serviços e pode ser exemplificada com o

estabelecimento de metas da gestão que busquem

Q2249491

Contabilidade Pública

Referindo-se a Contabilidade Pública,

analise as sentenças:

( ) O objetivo da contabilidade aplicada ao setor público é fornecer aos usuários informações fidedignas, tempestivas e compreensíveis sobre os resultados de gestão alcançado, bem como os aspectos de natureza orçamentária, econômica, financeira é física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, para a adequada prestação de contas e o necessário suporte para a instrumentalização do controle social. ( ) As demonstrações contábeis para o setor público são de fundamental importância por representarem as saídas de informações geradas pela Contabilidade Pública, promovendo transparência dos resultados orçamentário, financeiro, econômico e patrimonial. ( ) A elaboração dos demonstrativos contábeis tem por objetivo evidenciar quantitativa e qualitativamente os atos relacionados à receita, despesas, bens, direitos, obrigações, bem como prestar informações a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização dos atos públicos, e, ainda o efetivo controle social sobre as contas dos governos federal, estadual, distrital, municipal, bem como dos dirigentes de órgãos/entidades públicas. ( ) O balanço orçamentário é a demonstração contábil que deve ser elaborada pela Administração Pública na qual se discrimina o saldo das contas de receitas e despesas orçamentárias, comparando os valores previstos e fixados com os efetivamente executados. ( ) O balanço financeiro representa a equação de equilíbrio entre entradas e saídas de recursos financeiros dos órgãos e entidades da Administração Pública. ( ) O balanço orçamentário objetiva acompanhar a execução do orçamento, demonstrando apenas as receitas e despesas orçamentárias: o que foi planejado e o efetivamente executado. ( ) As receitas e despesas extraorçamentárias não são evidenciadas no balanço orçamentário. ( ) O balanço financeiro demonstra a movimentação de recursos financeiros, sejam eles orçamentários ou extraorçamentários, portanto, qualquer ingresso e desembolso de dinheiro será evidenciado no balanço financeiro.

Após a análise das sentenças, e considerando V (verdadeiro) e F (falso), assinale a alternativa correspondente:

( ) O objetivo da contabilidade aplicada ao setor público é fornecer aos usuários informações fidedignas, tempestivas e compreensíveis sobre os resultados de gestão alcançado, bem como os aspectos de natureza orçamentária, econômica, financeira é física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão, para a adequada prestação de contas e o necessário suporte para a instrumentalização do controle social. ( ) As demonstrações contábeis para o setor público são de fundamental importância por representarem as saídas de informações geradas pela Contabilidade Pública, promovendo transparência dos resultados orçamentário, financeiro, econômico e patrimonial. ( ) A elaboração dos demonstrativos contábeis tem por objetivo evidenciar quantitativa e qualitativamente os atos relacionados à receita, despesas, bens, direitos, obrigações, bem como prestar informações a toda a sociedade, de modo a possibilitar o exercício da cidadania no processo de fiscalização dos atos públicos, e, ainda o efetivo controle social sobre as contas dos governos federal, estadual, distrital, municipal, bem como dos dirigentes de órgãos/entidades públicas. ( ) O balanço orçamentário é a demonstração contábil que deve ser elaborada pela Administração Pública na qual se discrimina o saldo das contas de receitas e despesas orçamentárias, comparando os valores previstos e fixados com os efetivamente executados. ( ) O balanço financeiro representa a equação de equilíbrio entre entradas e saídas de recursos financeiros dos órgãos e entidades da Administração Pública. ( ) O balanço orçamentário objetiva acompanhar a execução do orçamento, demonstrando apenas as receitas e despesas orçamentárias: o que foi planejado e o efetivamente executado. ( ) As receitas e despesas extraorçamentárias não são evidenciadas no balanço orçamentário. ( ) O balanço financeiro demonstra a movimentação de recursos financeiros, sejam eles orçamentários ou extraorçamentários, portanto, qualquer ingresso e desembolso de dinheiro será evidenciado no balanço financeiro.

Após a análise das sentenças, e considerando V (verdadeiro) e F (falso), assinale a alternativa correspondente:

Ano: 2023

Banca:

Quadrix

Órgão:

CAU-GO

Prova:

Quadrix - 2023 - CAU-GO - Assistente Técnico Administrativo |

Q2248113

Contabilidade Pública

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

O reconhecimento das variações patrimoniais

diminutivas observa, unicamente, o regime de

competência.

Ano: 2023

Banca:

Quadrix

Órgão:

CAU-GO

Prova:

Quadrix - 2023 - CAU-GO - Assistente Técnico Administrativo |

Q2248112

Contabilidade Pública

Acerca dos regimes contábeis adotados na contabilidade aplicada ao setor público, julgue o item.

No âmbito patrimonial da contabilidade aplicada ao

setor público, as variações aumentativas apenas são

consideradas realizadas e reconhecidas no ato da

arrecadação.