Questões de Concurso

Sobre contabilidade pública - noções introdutórias em contabilidade pública

Foram encontradas 2.985 questões

I. Padronizar os registros contábeis das entidades do setor público.

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Promover a integração da contabilidade aplicada ao setor público com a contabilidade das empresas privadas.

IV. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público, dos demonstrativos do Relatório Resumido de Execução Orçamentária do Relatório de Gestão Fiscal.

V. Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

VI. Contribuir para a transparência da gestão fiscal.

Estão corretas as afirmativas:

I. O aspecto patrimonial compreende o registro e a evidenciação do orçamento público, tanto quanto a sua aprovação quanto a sua execução.

II. O aspecto orçamentário compreende o registro e a evidenciação da composição patrimonial do ente público. Foca no registro de ativos, passivos e no patrimônio líquido, evidenciando variações patrimoniais aumentativas e variações patrimoniais diminutivas.

III. O aspecto financeiro da contabilidade pública evidencia o fluxo de caixa, as disponibilidades financeiras e as movimentações que impactam o caixa, como receitas e despesas.

IV. O objetivo das demonstrações contábeis das entidades do setor público é o fornecimento de informações úteis sobre a entidade que reporta a informação, voltadas para fins de prestação de contas e responsabilização (accountability).

Estão corretas as afirmativas:

I.O objetivo da contabilidade no setor público é fornecer informações sobre a entidade que sejam úteis para os usuários para fins de prestação de contas e responsabilização.

II.O campo de aplicação da contabilidade pública abrange obrigatoriamente as entidades do setor público e, facultativamente, as entidades que recebam recursos públicos para gestão.

III.As entidades do setor público devem utilizar o regime de caixa para o reconhecimento de todas as variações patrimoniais ativas e passivas ao longo do exercício.

Está correto o que se afirma em:

A INFRA S.A. elaborou suas demonstrações contábeis

referentes ao exercício de 2025 observando as disposições do

MCASP (11ª edição) e das NBC TSP aplicáveis. Durante o

período, a referida empresa pública registrou ajustes para perdas

com créditos tributários; avaliou provisões de longo prazo

sujeitas a atualização pelo valor do dinheiro no tempo; analisou

processos judiciais associados a possível entrada futura de

recursos; reconheceu receitas tributárias cujo fato gerador havia

ocorrido antes da arrecadação; e deliberou internamente sobre

determinada obrigação ainda não formalizada.

A partir da situação hipotética precedente, julgue o próximo item.

Se as receitas tributárias reconhecidas pela INFRA S.A. incluírem aquelas relativas ao IPTU, cujo fato gerador ocorre em 1.º de janeiro, a entidade deve reconhecer o direito (ativo) e a variação patrimonial aumentativa (VPA) no momento de tal ocorrência, o que configura um fato contábil modificativo aumentativo, independentemente de a arrecadação orçamentária ocorrer em momento futuro.

I.O fato administrativo permutativo provoca alteração quantitativa no patrimônio líquido, sem modificar a composição das contas do ativo e do passivo do ente.

II.O fato administrativo modificativo altera o patrimônio líquido por meio do reconhecimento de variação patrimonial aumentativa ou diminutiva no exercício.

III.O fato administrativo misto produz alteração quantitativa do patrimônio líquido sem provocar permuta entre os elementos patrimoniais do ativo ou do passivo.

Está correto o que se afirma em:

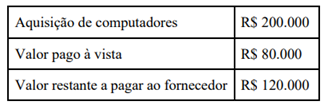

Ao analisar os documentos, o servidor verificou as seguintes informações:

Com base na Lei n. 4.320/1964 e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), o técnico concluiu que a operação gerou registro patrimonial envolvendo ativo e passivo da universidade.

Sobre a situação descrita, assinale a alternativa CORRETA.

Com base na NBC TSP Estrutura Conceitual (R1), de 13 de novembro de 2025, analise as assertivas abaixo e assinale a alternativa CORRETA.

I. As características qualitativas da informação incluída nos RCPGs são a relevância, a representação fidedigna, a compreensibilidade, a tempestividade, a comparabilidade e a verificabilidade, e as restrições inerentes à informação contida nos RCPGs são a materialidade, o custo-benefício e o alcance do equilíbrio apropriado entre as características qualitativas.

II. A representação fidedigna é alcançada quando a representação do fenômeno é completa, neutra e livre de erro material, sendo que a informação que representa fielmente um fenômeno econômico ou outro fenômeno retrata a substância da transação, a qual pode não corresponder, necessariamente, à sua forma jurídica.

III. Comparabilidade é a qualidade da informação que possibilita aos usuários identificar semelhanças e diferenças entre dois conjuntos de fenômenos, e a comparabilidade difere da consistência, pois a consistência se refere à utilização dos mesmos princípios ou políticas contábeis e da mesma base de elaboração, sendo a comparabilidade o objetivo e a consistência o meio para atingi-lo.

IV. A neutralidade é apoiada pelo exercício da prudência, que corresponde ao exercício de cautela ao fazer julgamentos sob condições de incerteza, sendo que o exercício da prudência significa que os ativos e as receitas não são superavaliados e os passivos e as despesas não são subavaliados; da mesma forma, não permite a subavaliação de ativos ou receitas nem a superavaliação de passivos ou despesas.

V. A informação é material se a sua omissão ou distorção puder influenciar o cumprimento do dever de prestação de contas e responsabilização (accountability), ou as decisões que os usuários tomam com base nos RCPGs elaborados para aquele exercício, sendo que a materialidade depende tanto da natureza quanto do montante do item analisado dentro das particularidades de cada entidade, e é possível especificar um limite quantitativo uniforme no qual determinada informação se torna material.

No âmbito da Contabilidade Aplicada ao Setor Público (CASP), as características qualitativas da informação contábil representam atributos que asseguram sua utilidade para a tomada de decisões. A capacidade da informação de influenciar significativamente o alcance dos objetivos relacionados à elaboração e à divulgação das informações contábeis corresponde à característica qualitativa da:

I. O pagamento de uma obrigação anteriormente registrada no passivo, sem incidência de encargos, caracteriza fato contábil permutativo.

II. A contratação de operação de crédito que resulte no ingresso de recursos financeiros e no reconhecimento de obrigação exigível altera a composição patrimonial, sem produzir efeito imediato sobre o patrimônio líquido.

III. A assinatura de contrato administrativo, por si só, constitui fato contábil modificativo, devendo ser registrada diretamente nas contas patrimoniais.

IV. O reconhecimento da depreciação de um bem representa fato contábil modificativo diminutivo.

Quais estão corretas?

I- As normas da CASP aplicam-se à União, aos Estados, ao Distrito Federal e aos Municípios.

II- As empresas estatais, dependentes ou independentes, estão sempre integralmente sujeitas às normas da CASP.

III- Os Poderes Legislativo e Judiciário também estão abrangidos pelas normas da CASP, e não apenas o Poder Executivo.

IV- As autarquias, fundações públicas, fundos e consórcios públicos estão compreendidos no conceito de entidades do setor público.

Estão CORRETAS as afirmativas

(__)A contabilidade pública registra os fatos patrimoniais pelo regime de competência e evidencia a execução orçamentária das receitas e despesas conforme regras próprias de reconhecimento e registro.

(__)O plano de contas aplicado ao setor público uniformiza os registros, facilitando a consolidação das informações contábeis dos entes.

(__)A escrituração contábil dispensa documentação hábil nos lançamentos relativos a transferências voluntárias entre entes da federação.

(__)Os atos potenciais passivos afetam imediatamente o resultado patrimonial do ente, integrando o balanço orçamentário do período.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo: