Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.311 questões

As Receitas de Capital são:

A alternativa que apresenta a ordem correta dos níveis é:

Para fins contábeis, a receita orçamentária efetiva aumenta a situação líquida patrimonial da entidade.

No caso de um evento tributável, não é necessário que ocorra o fato gerador definido em lei para que surja a obrigação principal.

Receita tributária ......................................................................................... 500.000

Alienação de bens ....................................................................................... 450.000

Receita de contribuições ............................................................................. 400.000

Operações de crédito .................................................................................. 350.000

Receita de serviços ..................................................................................... 300.000

Amortização de empréstimos ...................................................................... 250.000

De acordo com as informações, o saldo das receitas correntes é de

A receita tributária deve ser reconhecida em função da ocorrência do fato gerador, diante do que, caso uma entidade receba recursos antes da ocorrência de um evento tributável, registra-se uma variação patrimonial aumentativa

A diferença entre receita corrente e receitas de capital consiste no fato de a primeira advir da atividade típica do Estado e a segunda, da aquisição de bens.

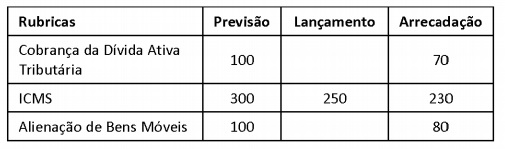

Com base nas informações a seguir, responda a questão.

Analise a parte de Receitas da LOA para o exercício de x1 e as informações para sua execução.

Receitas Previstas R$ 138.000,00

Tributos R$ 70.000,00

Multas de Infração de trânsito R$ 16.000,00

Cobrança da Dívida Ativa R$ 20.000,00

Alienação de Bens R$ 10.000,00

Operação de Crédito R$ 22.000,00

A seguir, observe os Atos e Fatos ocorridos durante o exercício de x1

I. Lançado 80% das receitas que são sujeitas a identificação do devedor da Administração Pública;

II. Arrecadado 70% das Receitas Lançadas;

III. Arrecadado 60% das demais Receitas Correntes não sujeitas ao lançamento no exercício;

IV. Arrecadado 90% das Receitas de Capital.

Os valores da Dívida Ativa e da Receita Corrente, pela Lei n. 4.320/64, são, respectivamente,