Questões de Concurso

Sobre classificação da receita orçamentária na contabilidade pública em contabilidade pública

Foram encontradas 1.311 questões

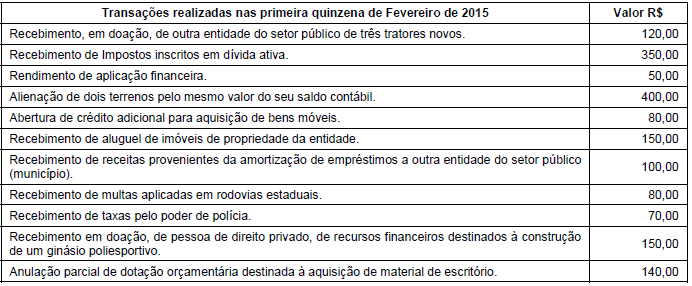

Atenção: Para responder à questão, considere as seguintes transações realizadas no exercício de 2014 (valores em reais):

− empenho de despesa com serviços de manutenção de bens imóveis ........................ 110,00

− recebimento de doação, em dinheiro, para o ente realizar despesas com

serviços de conservação de duas escolas públicas .........................................................190,00

− recebimento de multas de trânsito ................................................................................150,00

− depreciação de bens móveis ........................................................................................ 50,00

− recebimento de depósito em caução de empresa para participar em licitação ............ 80,00

− empenho de despesa com aquisição de dois terrenos ................................................ 450,00

− recebimento, em doação, de dez computadores ......................................................... 200,00

− recebimento de impostos e taxas diversas................................................................... 350,00

− empenho de despesa com aquisição de material de almoxarifado ............................. 160,00

− recebimento de impostos inscritos em dívida ativa ..................................................... 230,00

Nota: Todas as despesas orçamentárias empenhadas foram pagas.

R$

− Alienação de bens imóveis ....................................................................... 370,00

− Recebimento de impostos ........................................................................ 220,00

− Inscrição em restos a pagar ..................................................................... 270,00

− Recebimento de aluguel não previsto na Lei Orçamentária

Anual do exercício ....................................................................................... 180,00

− Pagamento de restos a pagar do exercício anterior ................................ 130,00

− Despesa com aquisição de material de consumo .................................... 110,00

− Cancelamento de dívida ativa ................................................................. 60,00

− Rendimentos de aplicações financeiras .................................................. 90,00

− Amortização de empréstimos .................................................................. 120,00

− Operações de Crédito por Antecipação da Receita

Orçamentária − ARO .................................................................................. 80,00

− Despesa empenhada e anulada no próprio exercício .............................. 40,00

− Recebimento de caução de empresa participante em licitação ................ 50,00

− Recebimento em doação de dois terrenos para construção de

dois hospitais públicos ................................................................................. 120,00

− Despesa com manutenção de veículos..................................................... 240,00

Com relação à classificação das receitas orçamentárias, considere as seguintes transações realizadas por determinada entidade do setor público.

Sob o aspecto orçamentário, as receitas correntes e de capital somam, em R$, respectivamente,

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

Com base nas disposições legais sobre o orçamento público e as classificações orçamentárias, julgue o item que se segue.

Sob a ótica econômica, as receitas estão divididas em receitas correntes e de capital, abrangendo estas últimas as operações de crédito, a alienação de bens, a amortização de empréstimos, as transferências de capital e outras receitas de capital.

I. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, mas não constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários.

II. Receitas Orçamentárias de Capital também aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se atingirem as finalidades públicas. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital em geral não provocam efeito sobre o Patrimônio Líquido.

III. São exemplos de receitas correntes: receita patrimonial, receita agropecuária e receita de serviços.

É INCORRETO o que se afirma em:

O imposto, independentemente de seu fato gerador, deve ser contabilizado como devido no momento em que se verifiquem as circunstâncias materiais necessárias a que se produzam os efeitos próprios desse imposto.

Impostos reais são aqueles que não consideram aspectos pessoais ou subjetivos em sua incidência.

A contribuição destinada à previdência social devida pelo segurado empregado deve ser descontada pela empresa e recolhida em conjunto com as contribuições patronais, mediante a aplicação da correspondente alíquota, de forma não cumulativa.

A receita orçamentária será contabilizada junto com o fato gerador quando o recebimento de valores provenientes da venda de serviços ocorrer concomitantemente à prestação de serviço.