Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436239

Contabilidade Pública

Com relação às variações patrimoniais e à mensuração de ativos e passivos, julgue os itens a seguir.

Se determinado órgão público tiver de registrar a amortização de parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo.

Se determinado órgão público tiver de registrar a amortização de parte de seus bens, o valor da parcela a ser amortizada deve ser registrado no resultado como decréscimo patrimonial, e, no balanço patrimonial, representada em conta redutora do respectivo ativo.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436235

Contabilidade Pública

Considerando os princípios de contabilidade no setor público, julgue os itens subsequentes.

Se determinado órgão público apresentar ativo real líquido em seu balanço, o saldo patrimonial desse órgão será obrigatoriamente positivo.

Se determinado órgão público apresentar ativo real líquido em seu balanço, o saldo patrimonial desse órgão será obrigatoriamente positivo.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426826

Contabilidade Pública

Considerando a Lei no 4.320/1964, a Lei Complementar no 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, relacione o título da demonstração contábil aplicada ao setor público, apresentada na primeira coluna, com o conceito apresentado na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

(1) Balanço Orçamentário

(2) Balanço Financeiro

(3) Balanço Patrimonial

( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

( ) Demonstra as receitas e despesas previstas em confronto com as realizadas.

( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação.

A sequência CORRETA é:

Q421837

Contabilidade Pública

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública. São apresentados no Balanço Patrimonial para representar a situação da entidade pública, EXCETO:

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418512

Contabilidade Pública

Suponha que um ente, ao final do exercício, apresente os seguintes saldos (em R$ 1,00):

Passivo financeiro: 120

Ativo permanente: 280

Passivo real: 370

Passivo real descoberto: 50

Ativo compensado: 340

Com base nos dados acima, conclui-se que o

Passivo financeiro: 120

Ativo permanente: 280

Passivo real: 370

Passivo real descoberto: 50

Ativo compensado: 340

Com base nos dados acima, conclui-se que o

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412248

Contabilidade Pública

Estabeleça a Lei 4.320/64 que o Ativo Financeiro compreenderá:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403199

Contabilidade Pública

Julgue os itens a seguir, relativamente a princípios de contabilidade sob a perspectiva do setor público; sistema de contabilidade federal; conceituação, objeto e campo de aplicação da contabilidade pública; e patrimônio público.

O resultado patrimonial é apurado pela diferença entre o ativo e o passivo, a qual indica o patrimônio líquido.

O resultado patrimonial é apurado pela diferença entre o ativo e o passivo, a qual indica o patrimônio líquido.

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394382

Contabilidade Pública

Em 31/12/2013, foi elaborado por uma determinada prefeitura o seguinte balancete contábil: (valores em R$)

Almoxarifado (P).......................................10.800

Aplicações Financeiras (F)...........................4.500

Bens Móveis (P)........................................19.800

Crédito Empenhado a Liquidar.................... 2.340

Crédito Empenhado Liquidado a Pagar.......17.280

Crédito Liquidado Pago..............................28.800

Caixa e Equivalente de Caixa (F).................17.100

Depósitos Restituíveis (F)..............................2.700

Dotação Atualizada.....................................57.600

Edificações em Uso (P)...............................27.000

Empréstimos a Curto Prazo (P)...................11.160

Empréstimos a Longo Prazo (P)..................36.000

Fornecedores a Curto Prazo (F)..................11.880

Pessoa a Pagar (F)........................................5.400

Previsão Atualizada.....................................57.600

Receita Realizada........................................46.800

Receita a Realizar........................................10.800

Resultado Acumulado..................................14.760

Valores Restituíveis........................................2.700

Como informação complementar, no exercício financeiro não houve retificação da LOA e nem refinanciamento da dívida.

Com esses dados, no balanço patrimonial elaborado, o montante de Ativo Real e o valor do superávit financeiro eram, respectivamente, iguais a:

Almoxarifado (P).......................................10.800

Aplicações Financeiras (F)...........................4.500

Bens Móveis (P)........................................19.800

Crédito Empenhado a Liquidar.................... 2.340

Crédito Empenhado Liquidado a Pagar.......17.280

Crédito Liquidado Pago..............................28.800

Caixa e Equivalente de Caixa (F).................17.100

Depósitos Restituíveis (F)..............................2.700

Dotação Atualizada.....................................57.600

Edificações em Uso (P)...............................27.000

Empréstimos a Curto Prazo (P)...................11.160

Empréstimos a Longo Prazo (P)..................36.000

Fornecedores a Curto Prazo (F)..................11.880

Pessoa a Pagar (F)........................................5.400

Previsão Atualizada.....................................57.600

Receita Realizada........................................46.800

Receita a Realizar........................................10.800

Resultado Acumulado..................................14.760

Valores Restituíveis........................................2.700

Como informação complementar, no exercício financeiro não houve retificação da LOA e nem refinanciamento da dívida.

Com esses dados, no balanço patrimonial elaborado, o montante de Ativo Real e o valor do superávit financeiro eram, respectivamente, iguais a:

Ano: 2014

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

Câmara Municipal do Rio de Janeiro

Prova:

Prefeitura do Rio de Janeiro - RJ - 2014 - Câmara Municipal do Rio de Janeiro - Analista Legislativo - Contabilidade |

Q394379

Contabilidade Pública

Texto associado

Para responder às questões , considere os seguintes dados e informações, referentes ao balanço orçamentário elaborado em 31/12/2013 por uma determinada prefeitura:

No balanço patrimonial elaborado na mesma data, o valor, demonstrado no balanço orçamentário, que fez parte do montante do Passivo Circulante correspondeu a:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391905

Contabilidade Pública

Considerando os termos do Manual de Contabilidade Aplicada ao Setor Público, Parte IV - Plano de Contas Aplicado ao Setor Público, configurados na Lei nº 4.320/1964, art. 105, o Balanço Patrimonial de uma empresa do setor público demonstrará, no Passivo Financeiro,

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388723

Contabilidade Pública

O ativo não circulante soma

Ano: 2014

Banca:

FCC

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FCC - 2014 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q388722

Contabilidade Pública

O ativo circulante totaliza

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388450

Contabilidade Pública

De acordo com a Lei nº 4.320/1964, Art. 101, “(...) os resultados gerais do exercício serão demonstrados no balanço orçamentário, no balanço financeiro, no balanço patrimonial, na demonstração das variações patrimoniais, além de outros quadros demonstrativos”.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Sobre as demonstrações contábeis segundo essa lei, analise as afirmativas a seguir.

I. O balanço orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto com as realizadas.

II. Segundo a Lei nº 4.320/1964, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécies provenientes do exercício anterior, e os que se transferem para o exercício seguinte.

III. Segundo a Lei nº 4.320/1964, a demonstração das variações patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

IV. O balanço patrimonial demonstrará, segundo a Lei nº 4.320/1964, o ativo financeiro, o ativo permanente, o passivo financeiro, o passivo permanente, o saldo patrimonial e as contas de compensação.

A partir dessa análise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

Câmara dos Deputados

Prova:

CESPE - 2014 - Câmara dos Deputados - Analista Legislativo - Consultor Legislativo Área IV |

Q387948

Contabilidade Pública

A respeito da contabilidade geral, pública e comercial, julgue o item que se segue.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

O superávit financeiro ou resultado positivo financeiro, verificado no balanço patrimonial do ente público, consiste na diferença positiva entre seus ativos e passivos financeiros.

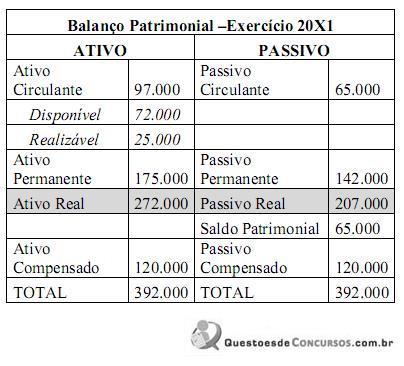

Q387582

Contabilidade Pública

Considere o Balanço Patrimonial de um ente público (previsto na Lei nº 4.320/1964) a seguir.

Acerca do Resultado Financeiro do exercício, assinale a alternativa correta.

Acerca do Resultado Financeiro do exercício, assinale a alternativa correta.

Q382306

Contabilidade Pública

O demonstrativo contábil governamental que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das contas de compensação, denomina-se

Q382303

Contabilidade Pública

Sobre a despesa orçamentária pública referente à aquisição de equipamentos e materiais permanentes, é correto afirmar que ela

Q377082

Contabilidade Pública

Considere que no primeiro exercício financeiro de determinada unidade gestora do MTE tenham sido registrados os seguintes eventos:

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço patrimonial, o total do passivo circulante foi de R$ 24.000,00.

I aprovação da lei orçamentária anual, com previsão de receita e fixação de despesa, no valor de R$ 220.000,00;

II lançamento de impostos no valor de R$ 110.000,00, com arrecadação de 60% desse valor;

III compra de imóvel à vista, no valor de R$ 60.000,00, com recebimento imediato do bem;

IV empenho e liquidação de serviços de vigilância no valor de R$ 48.000,00, com 50% desse valor pago e o restante inscrito em restos a pagar;

V ingressos extraorçamentários no valor de R$ 20.000,00.

Com base nessas informações, julgue os itens que se seguem, relativos ao regime contábil e aos critérios utilizados para elaboração das demonstrações contábeis aplicadas ao setor público.

No balanço patrimonial, o total do passivo circulante foi de R$ 24.000,00.

Q377072

Contabilidade Pública

No que se refere aos critérios utilizados para mensuração de passivos, julgue o item abaixo.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.

Ano: 2014

Banca:

FCC

Órgão:

TRF - 3ª REGIÃO

Prova:

FCC - 2014 - TRF - 3ª REGIÃO - Técnico Judiciário - Contabilidade |

Q376178

Contabilidade Pública

Considere os dados extraídos do Balanço Patrimonial de uma entidade pública referente a 31/12/2013:

Ativo Financeiro ......................................................................................... R$ 120.000,00

Passivo Financeiro ..................................................................................... R$ 115.000,00

Ativo Circulante .......................................................................................... R$ 180.000,00

Ativo não Circulante ................................................................................... R$ 220.000,00

Ativo Realizável a Longo Prazo ................................................................. R$ 20.000,00

Passivo Circulante ...................................................................................... R$ 172.000,00

Passivo não Circulante ............................................................................... R$ 198.000,00

Patrimônio Líquido ..................................................................................... R$ 30.000,00

Com base nestas informações, o superávit financeiro em 31/12/2013 era, em R$, igual a :

Ativo Financeiro ......................................................................................... R$ 120.000,00

Passivo Financeiro ..................................................................................... R$ 115.000,00

Ativo Circulante .......................................................................................... R$ 180.000,00

Ativo não Circulante ................................................................................... R$ 220.000,00

Ativo Realizável a Longo Prazo ................................................................. R$ 20.000,00

Passivo Circulante ...................................................................................... R$ 172.000,00

Passivo não Circulante ............................................................................... R$ 198.000,00

Patrimônio Líquido ..................................................................................... R$ 30.000,00

Com base nestas informações, o superávit financeiro em 31/12/2013 era, em R$, igual a :