Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

No que se refere à composição do patrimônio público, analise as assertivas abaixo.

I. Ações em tesouraria integram o patrimônio líquido.

II. Ativo financeiro compreende os créditos e valores realizáveis que não necessitam de autorização orçamentária.

III. Do ponto de vista patrimonial, a obrigação decorrente de pedido de compra de produto, ainda que não recebido, é, em observância dos princípios contábeis, obrigatoriamente considerada passivo.

IV. Ajustes de avaliação patrimonial não integram o patrimônio líquido.

É correto o que se afirma em

Caixa e Equivalente de Caixa (F)........................20.000

Fornecedores e Contas a Pagar (F)......................6.000

Pessoal e Encargos a Pagar (F)............................5.000

Investimento (P)......................................................6.000

Estoques (P)...........................................................4.000

Créditos a Receber a Curto Prazo (P)...................2.000

Empréstimos Obtidos a Longo Prazo (P)..............26.500

Empréstimos Obtidos a Curto Prazo (P).................2.000

Resultado Acumulado...........................................16.500

Imobilizado (P)......................................................22.000

Intangível (P)..........................................................2.000

Em consequência da execução orçamentária do exercício, em 31/12, também foram observados, entre outros, os seguintes saldos das contas do subsistema orçamentário:

Créditos Empenhados a Liquidar......................2.500

Créditos Empenhados em Liquidação...............1.000

No balanço patrimonial elaborado em 31/12/2014, pode-se afirmar que o montante do superávit financeiro correspondia a:

− Liquidação da despesa com Material de Consumo entregue pelo fornecedor em 15/05/X1, no valor de R$ 20.000,00, para pagamento em junho de X1.

− Lançamento e Arrecadação de Taxas no valor de R$ 600.000,00.

− Pagamento de Despesa com Pessoal que atua na manutenção das atividades governamentais no valor de R$ 160.000,00. A liquidação da despesa ocorreu em abril de X1.

− Distribuição gratuita de material no valor de R$ 34.000,00.

− Prestação de Serviços no valor de R$ 50.000,00 para recebimento em junho de X1.

− Reconhecimento da Depreciação do Ativo Imobilizado no valor de R$ 64.000,00.

− Reconhecimento do aumento da Dívida Fundada em R$ 3.000,00, decorrente de variação cambial.

Com base nessas informações, em maio de X1 e em reais, o saldo do ativo total foi aumentado em

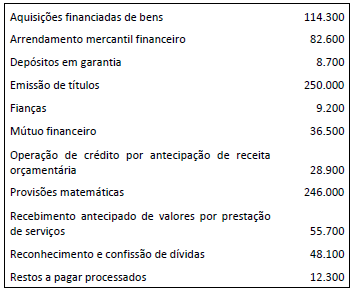

Considerando os conceitos da dívida pública constantes no MCASP, é correto afirmar que os passivos considerados como operações de crédito contratuais somam:

I. Software, não integrante de hardware, desenvolvido internamente para o acompanhamento eletrônico de processos judiciais, com vida útil econômica de cinco anos.

II. Décimo terceiro salário a pagar aos servidores públicos referente a despesas já empenhadas.

III. Cartilhas produzidas pela entidade para distribuição gratuita em 2015.

IV. Resultados patrimoniais superavitários de exercícios anteriores a 2014 acumulados.

Os itens I, II, III e IV devem ser evidenciados no Balanço Patrimonial de 31/12/2014, respectivamente, no ativo

Considere os dados extraídos das demonstrações contábeis de um governo estadual.

(Em milhares de reais)

Ativo Financeiro em 31/12/2014 180.000,00

Ativo Financeiro em 30/06/2015 150.000,00

Ativo Circulante em 31/12/2014 215.000,00

Passivo Financeiro em 31/12/2014 132.000,00

Passivo Financeiro em 30/06/2015 111.000,00

Passivo Circulante em 31/12/2014 183.000,00

Reabertura de Créditos Adicionais Extraordinários em 2015 15.000,00

Em 30/06/2015, o valor do superávit financeiro que poderia ser utilizado como recurso de cobertura para a abertura de créditos

adicionais no exercício financeiro de 2015 era, em milhares de reais,

Atenção: Para responder à questão, considere as transações ocorridas no mês de setembro de 2015 em uma determinada entidade pública governamental.

I. Pagamento a fornecedores, no valor de R$ 300.000,00, referente a obrigações reconhecidas no mês de agosto de 2015.

II. Recebimento, no valor de R$ 870.000,00, referente a receita de serviços a serem prestados em outubro de 2015.

III. Empenho e Liquidação de despesa com material de consumo no valor de R$ 280.000,00.

IV. Depreciação de Bens Móveis, no valor de R$ 350.000,00, referente ao mês de setembro de 2015.

V. Devolução de um Depósito Caução no valor de R$ 90.000,00.

VI. Recebimento de receita orçamentária de transferência de capital no valor de R$ 270.000,00 em dinheiro, cujo direito ainda não havia sido reconhecido pela contabilidade.

Com base nos procedimentos contábeis patrimoniais, estas transações, tomadas em conjunto, em setembro de 2015, provocaram um aumento no Ativo, em reais, de

Passivo financeiro: 4.500

Ativo permanente: 3.900

Superávit financeiro: 1.700

Passivo real descoberto: 800

Passivo compensado: 6.300

Com base nos dados acima, conclui-se que