Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Contas contábeis Valor em R$

Caixa e Equivalente de Caixa .......................................................... 75.000,00

Obrigações Trabalhistas, Previdenciárias e Assistenciais ................ 30.000,00

Bens Móveis ................................................................................... 165.000,00

Fornecedores e Contas a Pagar ...................................................... 60.000,00

Empréstimos e Financiamentos Concedidos .................................... 40.000,00

Obrigações Fiscais a Longo Prazo ................................................... 20.000,00

O valor do Patrimônio Líquido é de, em reais,

O Código Civil Brasileiro dispõe que os bens públicos são aqueles de domínio nacional, pertencentes às pessoas jurídicas de direito público interno e os classifica de acordo com suas características e destinações.

Em um determinado município, o departamento de Contabilidade, ligado à Secretaria de Finanças, ao final do exercício financeiro apurou os seguintes saldos de itens do Passivo para preparar o Balanço Patrimonial anual consolidado.

Item |

Saldo |

Depósitos |

14.800,00 |

Depósitos de tesouraria |

2.500,00 |

Restos a pagar |

21.500,00 |

Serviços da dívida a pagar |

11.600,00 |

Operações de créditos internas |

27.100,00 |

Operações de crédito externas |

13.900,00 |

O saldo da dívida fundada que deverá ser apresentado no balanço patrimonial é:

Relacione a coluna I de acordo com as definições apresentadas na coluna II e, logo após, identifique a alternativa correta.

Coluna I

1. Circulante.

2. Conversibilidade.

3. Exigibilidades.

4. Não Circulante.

Coluna II

( ) Qualidade do que pode ser conversível, ou seja, característica de transformação de bens e direitos em moeda.

( ) Conjunto de bens e direitos realizáveis e obrigações exigíveis após o término do exercício seguinte.

( ) Conjunto de bens e direitos realizáveis e obrigações exigíveis até o término do exercício seguinte.

( ) Qualidade do que é exigível, ou seja, característica inerente às obrigações pelo prazo de vencimento.

I. Os bens móveis e imóveis, bem como os títulos de renda, pelo seu valor nominal, feita a conversão no caso de moeda estrangeira, pela taxa de câmbio vigente na data do balanço. II. O ativo financeiro composto pelos créditos e valores realizáveis dependerá de autorização orçamentária e dos valores numerários. O passivo financeiro compõe as dívidas fundadas e outros pagamentos que dependerão de autorização orçamentária. III. O ativo permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa. O passivo permanente é composto pelas dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. IV. Os bens de almoxarifado, pelo valor de aquisição ou pelo custo de produção ou de construção.

Quais estão corretas?

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

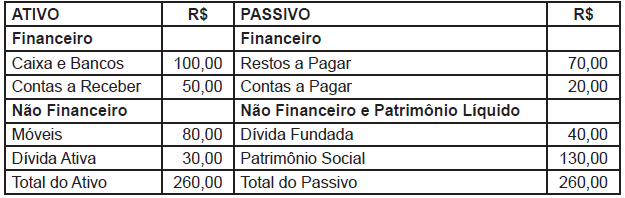

No final de 20X2, uma entidade pública apresentou o seguinte Balanço Patrimonial, de acordo com a Lei 4.320/64:

Instrução: Para responder à questão, considere o Balanço Orçamentário do exercício de 2013 do Estado Floresta do Norte (valores em reais).

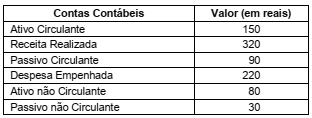

Considere as seguintes informações extraídas de demonstrativos contábeis do primeiro semestre de 2014 de determinada prefeitura da região sul do Brasil.

Com base nestas informações, o valor do Patrimônio Líquido é de, em reais,

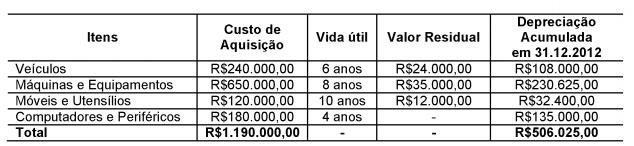

No decorrer do ano de 2013, não houve novas aquisições, nem baixas. Foram mantidos os critérios de vida útil e valor residual, e não foram identificadas perdas por recuperabilidade. Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de: