Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

É proibida a divulgação de contas retificadoras no Balanço Patrimonial das entidades do setor público.

Considerando-se as regras prescritas nas Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público — NBCT 16, pode-se afirmar:

As transações em moeda estrangeira realizadas pelas entidades do setor público devem ser convertidas em moeda nacional, aplicando a taxa de câmbio oficial vigente na data de divulgação do balanço patrimonial do exercício financeiro em que tais transações ocorreram.

De acordo com o Balanço apresentado, a entidade apurou um superávit financeiro de R$60,00.

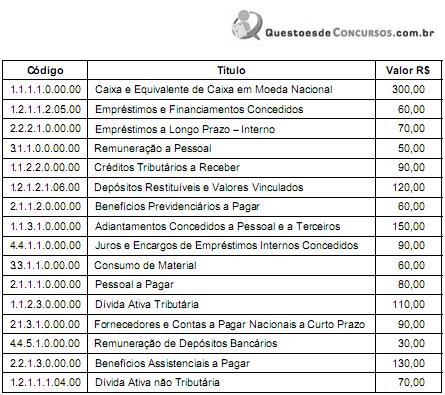

No balancete do mês de novembro de 2014 de determinada entidade do setor público, entre outras, constam as seguintes Contas de Natureza Patrimonial:

O valor do ativo circulante e do passivo não circulante somam, respectivamente, em reais,

de acordo com a Lei Federal n° 4.320/1964, e as seguintes informações:

− Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00.

− Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00.

− No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Transações Valor (em R$)

Despesas Empenhadas e Pagas

− Contratação de serviços de manutenção e conservação de bens 20.000,00

− Aquisição de veículos 90.000,00

− Folha de pagamento de servidores efetivos e comissionados 60.000,00

− Aquisição de material de construção para reparos em imóveis 40.000,00

− Aquisição de imóvel destinado à construção do prédio para novas

instalações do gabinete do governo 80.000,00

− Contração de serviços de manutenção de elevadores 30.000,00

− Aquisição de mobiliário para escritório 10.000,00

Receitas Orçamentárias

− Receitas Correntes e de Capital 350.000,00

Após os pagamentos de despesas e recebimentos de receitas, o saldo do Ativo Financeiro - Disponível - em 31/12/2013 foi, em reais,

Atenção: Para responder à questão , considere a estrutura do Balanço Financeiro e do Patrimonial,

de acordo com a Lei Federal n° 4.320/1964, e as seguintes informações:

− Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00.

− Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00.

− No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

Transações Valor (em R$)

Despesas Empenhadas e Pagas

− Contratação de serviços de manutenção e conservação de bens 20.000,00

− Aquisição de veículos 90.000,00

− Folha de pagamento de servidores efetivos e comissionados 60.000,00

− Aquisição de material de construção para reparos em imóveis 40.000,00

− Aquisição de imóvel destinado à construção do prédio para novas

instalações do gabinete do governo 80.000,00

− Contração de serviços de manutenção de elevadores 30.000,00

− Aquisição de mobiliário para escritório 10.000,00

Receitas Orçamentárias

− Receitas Correntes e de Capital 350.000,00

do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo

circulante e não circulante e utilize a equação patrimonial, nos termos das Normas

Brasileiras de Contabilidade Aplicadas ao Setor Público.

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014

entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e

passivo circulante e não circulante e utilize a equação patrimonial, nos termos das

Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014

O passivo circulante e não circulante do Balanço Patrimonial, totalizam, respectivamente, em reais,

Contas do Ativo e Passivo Valor (em R$) Data de realização dos ativos e das

obrigações exigíveis (passivos)

Fornecedores 90 Até − 31/12/2014

Créditos a Receber 220 Após − 31/12/2014

Caixa e Equivalente de Caixa 100 Livre movimentação

Empréstimos Externos 140 Após − 31/12/2014

Créditos Tributários a Receber 150 Até − 31/12/2014

Empréstimos e Financiamentos Internos 160 Após − 31/12/2014

Obrigações Trabalhistas 60 Até − 31/12/2014

Dívida Ativa Tributária 180 Após − 31/12/2014

Provisão para Riscos Trabalhistas 150 Após − 31/12/2014

Investimentos e Aplicações Temporárias 50 Até − 31/12/2014