Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

a) Material de consumo

Custo de aquisição 24.700,00

Valor realizável líquido 22.300,00

b) Semoventes

Valor justo 12.100,00

Custos estimados de venda 1.500,00

c) Material de distribuição gratuita

Custo de aquisição 7.400,00

Valor de reposição 6.900,00

De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público – MCASP, o valor dos estoques a ser apresentado no balanço patrimonial da entidade relativo ao exercício é:

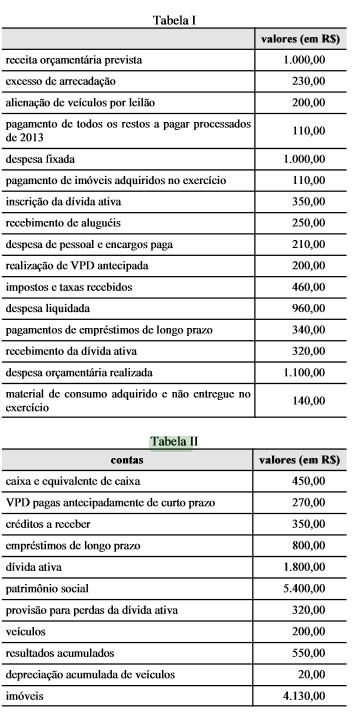

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente. O resultado patrimonial do exercício de 2014, apurado no balanço patrimonial desse exercício, foi superior a R$ 460,00.

A tabela I contém informações apresentadas por determinado estado da federação referentes ao exercício de 2014, e a tabela II, os saldos de balanço patrimonial de 31/12/2013 do referido estado. Com base nessa situação hipotética, julgue o seguinte item, de acordo com a legislação vigente.

O total do ativo no balanço patrimonial de 2014 foi inferior a R$ 6.800,00.

Conforme estabelece o Manual de Contabilidade Aplicada ao Setor Público (2015), o Balanço Patrimonial é composto por:

I. Quadro Principal.

II. Quadro dos Ativos Financeiros e dos Passivos Financeiros e dos não permanentes.

III. Quadro das Contas de Compensação.

IV. Quadro do Superávit / Déficit Financeiro.

Com base nas informações acima, está correto afirmar

que:

Atenção: Para responder à questão, considere o saldo do ativo imobilizado do balancete patrimonial em 31/05/2015, no valor de R$ 1.810.000,00 e as seguintes transações realizadas durante o mês junho de 2015, por uma autarquia pública (valores em reais):

− aquisição de dois veículos pelo valor total de .................................... 90.000,00

− serviços de funilaria e pintura em veículos ........................................ 20.000,00

− doação de um imóvel ao município de Águas Barrentas ................ 200.000,00

− aquisição de 10 computadores ...........................................................30.000,00

− alienação de bens imóveis pelo valor contabilizado ........................ 150.000,00

− aquisição de 24 pneus para os veículos da frota da entidade ........... 10.000,00

− recebimento, em doação, de dois aparelhos de tomografia ...............70.000,00

A abertura de créditos adicionais suplementares e especiais requer a indicação prévia de fonte de recursos para a sua cobertura. Uma das fontes possíveis é o superávit financeiro apurado no balanço patrimonial do exercício anterior.

O valor utilizável desse superávit financeiro deve ser líquido do valor de:

Quadro I – Saldos antes da apuração do resultado patrimonial do exercício encerrado em 31/12/20x4, da prefeitura municipal de Novo Mar.

Descrição Saldo (milhares)

Transferências recebidas 32.800,00

Pessoal e encargos 21.300,00

Imobilizado 16.300,00

Impostos, taxas e contribuições de melhoria 14.380,00

Empréstimos e financiamentos - LP 9.350,00

Uso de bens, serviços e consumo de capital fixo 8.750,00

Intangível 4.500,00

Benefícios previdenciários e assistenciais 4.100,00

Ativo realizável a longo prazo 3.120,00

Contribuições 3.100,00

Patrimônio social 2.000,00

Investimentos 1.950,00

Obrigações trabalhistas, previdenciárias e assistenciais a pagar 1.820,00

Créditos de curto prazo 1.560,00

Exploração e venda de bens e serviços 1.300,00

Estoques 1.120,00

Caixa e equivalentes de caixa 910,00

Variações patrimoniais diminutivas financeiras 910,00

Transferências concedidas 890,00

Fornecedores a pagar 840,00

Desvalorização e perdas com Ativos 780,00

Provisões de longo prazo 750,00

VPD pagas antecipadamente 380,00

Variações patrimoniais aumentativas financeiras 230,00

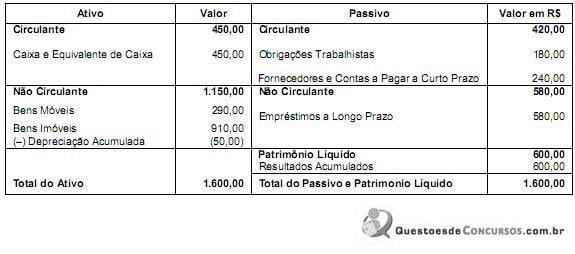

Balanço Patrimonial do exercício de 2013

Ativo Valor Passivo Valor

ATIVO CIRCULANTE 120.000 PASSIVO CIRCULANTE 90.000

PASSIVO NÃO CIRCULANTE 115.000

TOTAL DO PASSIVO 205.000

PATRIMONIO LÍQUIDO

ATIVO NÃO CIRCULANTE 225.000 Resultados Acumulados

Resultado do Exercício 88.000

Resultados de Exercícios Anteriores 52.000

TOTAL DO PATRIMONIO LIQUIDO 140.000

TOTAL 345.000 TOTAL 345.000

Durante o exercício de 2014, a entidade realizou as seguintes transações (Valores em reais):

− Recebimento de receita com a obtenção de empréstimo de longo prazo ............................ 60.000,00

− Despesa com pessoal empenhada e paga .............................................................................. 85.000,00

− Recebimento de receita de concessões e permissões ........................................................... 10.000,00

− Recebimento de caução, em dinheiro, de empresa para participar em licitação .................. 30.000,00

− Despesa com aluguel de veículos empenhada e paga ........................................................... 20.000,00

− Recebimento de receita de impostos, concomitante ao fato gerador ................................... 95.000,00

− Depreciação de bens móveis ............................................................................................... 5.000,00

− Recebimento de bens imóveis doados pelo Governo Federal ............................................. 40.000,00

− Recebimento de receita de multas de trânsito nas estradas estaduais ............................... 25.000,00

− Despesa com amortização da dívida de longo prazo empenhada e paga ........................... 40.000,00

− Pagamento de restos a pagar inscritos no exercício de 2013 .............................................. 10.000,00

Balanço Patrimonial do exercício de 2013

Ativo Valor Passivo Valor

ATIVO CIRCULANTE 120.000 PASSIVO CIRCULANTE 90.000

PASSIVO NÃO CIRCULANTE 115.000

TOTAL DO PASSIVO 205.000

PATRIMONIO LÍQUIDO

ATIVO NÃO CIRCULANTE 225.000 Resultados Acumulados

Resultado do Exercício 88.000

Resultados de Exercícios Anteriores 52.000

TOTAL DO PATRIMONIO LIQUIDO 140.000

TOTAL 345.000 TOTAL 345.000

Durante o exercício de 2014, a entidade realizou as seguintes transações (Valores em reais):

− Recebimento de receita com a obtenção de empréstimo de longo prazo ............................ 60.000,00

− Despesa com pessoal empenhada e paga .............................................................................. 85.000,00

− Recebimento de receita de concessões e permissões ........................................................... 10.000,00

− Recebimento de caução, em dinheiro, de empresa para participar em licitação .................. 30.000,00

− Despesa com aluguel de veículos empenhada e paga ........................................................... 20.000,00

− Recebimento de receita de impostos, concomitante ao fato gerador ................................... 95.000,00

− Depreciação de bens móveis ............................................................................................... 5.000,00

− Recebimento de bens imóveis doados pelo Governo Federal ............................................. 40.000,00

− Recebimento de receita de multas de trânsito nas estradas estaduais ............................... 25.000,00

− Despesa com amortização da dívida de longo prazo empenhada e paga ........................... 40.000,00

− Pagamento de restos a pagar inscritos no exercício de 2013 .............................................. 10.000,00

Em 31/12/2014, antes da apuração do resultado patrimonial referente a 2014, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (Valores expressos em milhares de reais):

Contas Saldo

Adiantamento a Fornecedores ......................................................................................................48.000,00

Adiantamentos Concedidos a Pessoal e a Terceiros ................................................................... 12.500,00

Ajustes de Perdas de Créditos a Curto Prazo .............................................................................. 25.000,00

Almoxarifado .............................................................................................................................. 124.000,00

Arrendamento Operacional a Pagar ......................................................................................... 110.000,00

Benefícios Previdenciários a Pagar ......................................................................................... 156.000,00

Bens Móveis ............................................................................................................................ 1.200.000,00

Caixa e Equivalentes de Caixa em Moeda Nacional .............................................................. 90.000,00

Créditos por Danos ao Patrimônio .......................................................................................... 8.000,00

Créditos Tributários a Receber .............................................................................................. 800.000,00

Debêntures e Outros Títulos de Dívida a Curto Prazo .......................................................... 500.000,00

Depósitos Restituíveis e Valores Vinculados ......................................................................... 30.000,00

Depreciação, Exaustão e Amortização Acumuladas ............................................................ 60.000,00

Dívida Ativa Tributária ............................................................................................................ 53.000,00

Encargos Sociais a Pagar ...................................................................................................... 380.000,00

Fornecedores e Contas a Pagar Nacionais a Curto Prazo .................................................... 240.000,00

Pessoal a Pagar ..................................................................................................................... 450.000,00

Prêmios de Seguros a Apropriar ............................................................................................. 12.000,00

Provisões para Riscos Fiscais a Curto Prazo ......................................................................... 282.000,00

Redução ao Valor Recuperável de Imobilizado ...................................................................... 500,00

Superávits ou Déficits Acumulados (saldo devedor e

referente a exercícios anteriores) .......................................................................................... 30.000,00

Títulos e Valores Mobiliários ................................................................................................. 16.000,00

Valores Restituíveis .............................................................................................................. 30.000,00

Com base nestas informações, o Patrimônio Líquido em 31/12/2014 era, em milhares de reais,

Em 31/12/2014, antes da apuração do resultado patrimonial referente a 2014, uma entidade pública governamental apresentava as seguintes contas com seus respectivos saldos (Valores expressos em milhares de reais):

Contas Saldo

Adiantamento a Fornecedores ......................................................................................................48.000,00

Adiantamentos Concedidos a Pessoal e a Terceiros ................................................................... 12.500,00

Ajustes de Perdas de Créditos a Curto Prazo .............................................................................. 25.000,00

Almoxarifado .............................................................................................................................. 124.000,00

Arrendamento Operacional a Pagar ......................................................................................... 110.000,00

Benefícios Previdenciários a Pagar ......................................................................................... 156.000,00

Bens Móveis ............................................................................................................................ 1.200.000,00

Caixa e Equivalentes de Caixa em Moeda Nacional .............................................................. 90.000,00

Créditos por Danos ao Patrimônio .......................................................................................... 8.000,00

Créditos Tributários a Receber .............................................................................................. 800.000,00

Debêntures e Outros Títulos de Dívida a Curto Prazo .......................................................... 500.000,00

Depósitos Restituíveis e Valores Vinculados ......................................................................... 30.000,00

Depreciação, Exaustão e Amortização Acumuladas ............................................................ 60.000,00

Dívida Ativa Tributária ............................................................................................................ 53.000,00

Encargos Sociais a Pagar ...................................................................................................... 380.000,00

Fornecedores e Contas a Pagar Nacionais a Curto Prazo .................................................... 240.000,00

Pessoal a Pagar ..................................................................................................................... 450.000,00

Prêmios de Seguros a Apropriar ............................................................................................. 12.000,00

Provisões para Riscos Fiscais a Curto Prazo ......................................................................... 282.000,00

Redução ao Valor Recuperável de Imobilizado ...................................................................... 500,00

Superávits ou Déficits Acumulados (saldo devedor e

referente a exercícios anteriores) .......................................................................................... 30.000,00

Títulos e Valores Mobiliários ................................................................................................. 16.000,00

Valores Restituíveis .............................................................................................................. 30.000,00

Com base nestas informações, o Ativo Total em 31/12/2014 era, em milhares de reais,

Em Janeiro/20X0 o ente público adquiriu de terceiros um equipamento para compor seu imobilizado, pelo preço de$100.000 para pagamento em cota única daqui a 2 anos, sem juros.

Sabe-se que:

Além do preço de aquisição, o ente público incorreu também nos seguintes custos relativos à aquisição desse equipamento:

Finalmente, em 01/Fevereiro/20X0 a instalação do equipamento foi concluída e esse ficou disponível para uso pelo ente público conforme objetivado por sua administração.

O valor do custo de aquisição (mensuração inicial) de item de

imobilizado que o ente público deveria reconhecer em seu

balanço patrimonial em conformidade com a Portaria STN nº 700,

de 10 de dezembro de 2014, é:

Balanço Patrimonial Encerrado em 31.12.2013

Durante o exercício de 2014 a entidade realizou as seguintes transações:

De acordo com o Balanço Patrimonial levantado em 31.12.2014, o valor do ativo circulante é, em reais, de

I. “circulante” e “não circulante”, com base em seus atributos de conversibilidade e exigibilidade.

II. “circulante” e “não circulante”, com base na sua dependência ou não da execução orçamentária.

III. “Financeiro” e “Permanente”, com base na sua dependência ou não da execução orçamentária.

Está correto o que se afirma APENAS em