Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Lançamento de tributos ....................................................................................................................... R$ 3.600.000,00.

Arrecadação de tributos ...................................................................................................................... .. R$ 3.250.000,00.

Lançamento e arrecadação de receitas de serviços ............................................................................. R$ 5.900.000,00.

Recebimento de créditos tributários inscritos em dívida ativa ................................................................ R$ 600.000,00.

Recebimento de aluguéis referentes a 2012 ......................................................................................... R$ 200.000,00.

Obtenção de operações de crédito de longo prazo ............................................................................. R$ 2.000.000,00.

Empenho de despesas com:

- Pessoal e Encargos Sociais

...................................................................................................... ............. ........................................... R$ 2.500.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ......................................................................... R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ...................................................... ...................... R$ 4.600.000,00.

- Investimentos - Equipamentos e Material Permanente ................................................... .......................R$ 2.000.000,00.

- Juros e Encargos da Dívida ................................................................................................................. R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ......................................................................................... R$ 2.400.000,00.

Liquidação de despesas com:

- Pessoal e Encargos Sociais ................................................................................................................... R$ 2.300.000,00.

- Outras Despesas Correntes - Serviços de Consultoria .............................................. ... ..........................R$ 300.000,00.

- Outras Despesas Correntes - Material de Consumo ....................................................... ........................ R$ 4.230.000,00.

- Investimentos - Equipamentos e Material Permanente ..................................................... ..................... R$ 1.820.000,00.

- Juros e Encargos da Dívida ............................................................................................ ...................... R$ 50.000,00.

- Inversões Financeiras - Aquisição de Imóveis ................................................................. ........................ R$ 2.150.000,00.

Pagamento de despesas com:

- Pessoal e Encargos Sociais ........................................................................................... ......................... R$ 2.170.000,00.

- Outras Despesas Correntes - Serviços de Consultoria ............................................................................. R$ 240.000,00.

- Outras Despesas Correntes - Material de Consumo ..................................................... . .......................... R$ 4.120.000,00.

- Investimentos - Equipamentos e Material Permanente ............................................................................. R$ 1.730.000,00.

- Juros e Encargos da Dívida ..................................................................................................................... R$ 45.000,00.

- Inversões Financeiras - Aquisição de Imóveis ............................................................. ............................. R$ 2.000.000,00.

Pagamento de Restos a Pagar Processados, referentes a despesas correntes........................................... R$ 800.000,00.

Depreciação de bens móveis e imóveis ...................................................................................................... R$ 390.000,00.

Aumento da Dívida Fundada ......................................................................................... R$ 65.000,00 (por variação cambial).

Recebimento de Depósitos Cauções ............................................................................................................ R$ 35.000,00.

Informações Adicionais:

- A despesa com Pessoal e Encargos é relativa aos servidores que prestam serviços à sociedade, com a manutenção das atividades governamentais.

- Do material de consumo adquirido, foram consumidos R$ 4.000.000,00 em 2012 e não havia estoque inicial em 2012.

- Os serviços de consultoria foram prestados em 2012.

- Os juros e encargos são referentes ao exercício de 2012.

- Lançamento de receitas tributárias no valor de R$ 15.000.000,00.

- Arrecadação de receitas tributárias no valor de R$ 14.800.000,00.

- Lançamento e arrecadação de receitas de serviços no valor de R$ 3.000.000,00.

- Lançamento e arrecadação de outras receitas correntes – multas e juros de mora no valor de R$ 300.000,00

- Recebimento de créditos não tributários inscritos em dívida ativa no valor de R$ 450.000,00.

- Recebimento de aluguéis referentes a 2012 no valor de R$ 100.000,00.

- Obtenção de operações de crédito de longo prazo no valor de R$ 2.300.000,00.

- Empenho de despesas com:

----- Pessoal e Encargos Sociais: R$ 10.000.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.200.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.500.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 4.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Liquidação de despesas com:

----- Pessoal e Encargos Sociais: R$ 9.500.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 1.100.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.300.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 1.100.000,00

----- Investimentos – Obras e Instalações: 3.500.000,00

----- Juros e Encargos da Dívida: R$ 100.000,00

- Pagamento de despesas com:

----- Pessoal e Encargos Sociais: R$ 8.900.000,00

----- Outras Despesas Correntes – Outros Serviços de Terceiros - Pessoa Jurídica: R$ 900.000,00

----- Outras Despesas Correntes – Material de Consumo: R$ 3.000.000,00

----- Investimentos – Equipamentos e Material Permanente: R$ 800.000,00

----- Investimentos – Obras e Instalações: 3.000.000,00

----- Juros e Encargos da Dívida: R$ 80.000,00

- Pagamento de Restos a Pagar Processados (referentes à despesa corrente) no valor de R$ 1.300.000,00

- Depreciação do ativo imobilizado no valor de R$ 2.200.000,00

- Devolução de Depósitos Cauções no valor de R$ 120.000,00

Informações Adicionais:

- Os fatos geradores das multas e juros ocorreram em 2013

- A despesa com Pessoal e Encargos é relativa à manutenção das atividades governamentais

- Do material de consumo adquirido, foram consumidos R$ 3.000.000,00 em 2013 e não havia estoque inicial em 2013

- Os serviços de terceiros (pessoa jurídica) referem-se à manutenção dos veículos em uso na entidade pública e foram prestados em 2013

- Os juros e encargos são referentes ao exercício de 2013

O superávit patrimonial do exercício, apurado na demonstração das variações patrimoniais, somado ao patrimônio líquido do exercício anterior perfaz o total do patrimônio líquido do exercício corrente, o qual fica evidenciado no balanço patrimonial.

No balanço patrimonial da União, o saldo patrimonial corresponde à diferença entre o ativo real e o passivo real, sendo também igual ao patrimônio líquido, sob o enfoque patrimonial, conforme a estrutura do balanço definida no manual de contabilidade aplicada ao setor público, da Secretaria do Tesouro Nacional.

I. Sistema operacional dos microcomputadores utilizados pelos funcionários (software integrante do hardware).

II. Obrigação com fornecedores com vencimento em 90 dias.

III. Adiantamento de 13º salário aos funcionários, cujo desconto do valor devido ocorreu na folha de pagamento do mês de dezembro de 2013.

No Balanço Patrimonial de 30/06/2013, os itens I, II e III foram classificados, respectivamente, como:

Com base nas NBC T SP 16, as receitas tributárias e as despesas com pessoal ativo alteram o resultado financeiro do balanço patrimonial nos estágios, respectivamente,

A Contabilidade Aplicada ao Setor Público tem como um dos seus objetivos fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações em apoio ao processo de tomada de decisões.

Analise as seguintes afirmações sobre o patrimônio das entidades do setor público.

I. O Patrimônio Público é o conjunto de direitos e bens, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

II. Passivos são obrigações passadas e presentes da entidade, derivadas de eventos passados, cujos pagamentos se espera que resultem para a entidade saídas de recursos próprios (do ativo) oriundos das receitas públicas.

III. Ativos são recursos controlados pela entidade como resultado de eventos passados e futuros e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

A partir dessa análise, conclui-se que estão INCORRETAS.

O Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador e represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações (MCASP – 2012). O Patrimônio Público compõe-se dos seguintes elementos:

I. Ativo. II. Passivo. III. Patrimônio Líquido, Saldo Patrimonial ou Situação Líquida Patrimonial. IV. Variação Patrimonial. Estão corretas:

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

- • Fatos de dezembro de 2012:

1. Arrecadação de dívida ativa no valor de $30;

2. Pagamento de pessoal ativo já provisionado;

3. Amortização total de operação de crédito contraído;

4. Liquidação de equipamentos no valor de $100 para pagamento no ano seguinte;

5. Consumo de metade do estoque;

6. Redução da dívida fundada em $20 em razão a variação cambial;

7. Arrecadados $80 do saldo de receita lançada em direitos do ano;

8. Liquidados e pagos no mesmo mês o valor de $100 referente a pessoal ativo com retenção de $10 referente a consignação de folha de pagamento;

9. Recebimento de $20 de depósitos de diversas origens;

10. Pagamento de fornecedores no valor da disponibilidade financeira de fonte de recurso orçamentária.

( ) O Balanço Patrimonial tem por finalidade evidenciar qualitativa e quantitativamente a situação patrimonial da entidade. ( ) O registro de um evento de arrecadação de receita de alienação de bem imóvel envolve contas de natureza Financeira, Orçamentária, Patrimonial e de Controle. ( ) O registro contábil de uma despesa já realizada, mas ainda não paga, exemplo despesa de salário, representa uma variação patrimonial diminutiva. ( ) O Balanço Orçamentário evidencia sinteticamente o movimento financeiro da entidade, registrando todas as despesas e receitas, tanto orçamentárias como extraorçamentárias e os saldos que se transferem para o exercício seguinte.

Assinale a sequência correta.

Analise os dados do Balanço Orçamentário do exercício de x1 de determinada entidade pública e responda à questão.

De acordo com a Lei n. 4.320/64 e as Normas Brasileiras de Contabilidade do Setor Público, analise a tabela a seguir.

Com base nos dados, assinale a alternativa que informa, respectivamente, os valores do Ativo Permanente e do Passivo Circulante.

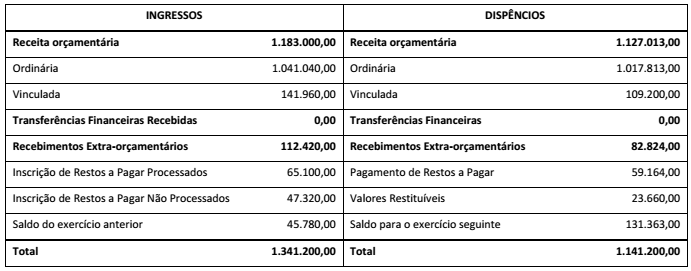

Analise o Balanço Financeiro a seguir:

O valor a ser somado ao Passivo Circulante do Balanço Patrimonial, conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor

Público e o Resultado Orçamentário de acordo com a Lei n. 4.320/64 são, respectivamente,

Para responder a questão, considere os atos e fatos extraídos de uma entidade da administração direta a seguir.

I. Aprovação da LOA com receita corrente $140, receita de capital $60, despesa corrente $130 e despesa de capital $70.

II. Execução orçamentária por caixa da receita corrente efetiva de $120.

III. Recebidos $50 referente a alienação de bens.

IV. Recebidos $20 de depósitos de terceiros.

V. Execução orçamentária por competência de toda despesa corrente efetiva.

VI. Liquidação de $60 com aquisição de bens. VII. Baixa de bens sucateados no valor de $10.

VIII.Pagamento das despesas orçamentárias de acordo com a disponibilidade financeira por categoria econômica e a regra de ouro da LRF.

IX. Retenção de $10 referente a consignações da folha de pagamento.

X. Pagamento ou restituição de metade dos recursos

extraorçamentários.

De acordo com o texto apresentado, classifique os itens a seguir como verdadeiros (V) ou falsos (F).

( ) Ativo – são recursos controlados pela entidade como resultado de eventos passados e dos quais se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) Passivo – são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) Passivo não circulante – são obrigações de longo prazo presentes da entidade, derivadas de eventos passados, cujos pagamentos espera-se que resultem para a entidade em saídas de recursos com prazo superiores a doze meses.

( ) Patrimônio Líquido – é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

( ) Contas de Compensação – compreendem os atos que possam vir a afetar o patrimônio.

A classificação correta obtida, de cima para baixo, é: