Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

O Balanço Patrimonial de um ente público deverá ser acompanhado de notas explicativas em função da dimensão e da natureza dos valores envolvidos nos ativos e passivos. É recomendado o detalhamento das seguintes contas:

I. Créditos a Curto Prazo e a Longo Prazo.

II. Imobilizado.

III. Tangível.

IV. Obrigações Trabalhistas, Previdenciárias e Assistenciais a Curto Prazo e a Longo Prazo.

V. Provisões a Curto Prazo e a Longo Prazo.

VI. Demais elementos patrimoniais, quando relevantes.

Com base nas informações é possível afrmar que:

Fatos financeiros relacionados com variações quantitativas do patrimônio público são registrados no

Com base nestas demonstrações responda as questões 23 a 28.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/19641, pelas demonstrações exigidas pela NBC T 16. 6 — Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000, as quais são:

a. Balanço Orçamentário;

b. Balanço Financeiro;

c. Balanço Patrimonial;

d. Demonstração das Variações Patrimoniais;

e. Demonstração dos Fluxos de Caixa (DFC); e

f. Demonstração das Mutações do Patrimônio Líquido (DMPL).

O Balanço Patrimonial é composto por:

I. Quadro Principal.

Il. Quadro dos Ativos e Passivos Financeiros e Permanentes.

III. Quadro das Contas de Compensação (controle).

IV. Quadro do Superávit / Déficit Financeiro.

V. Quadro da Execução de Restos a Pagar Processados e não Processados.

Assinale a alternativa correta:

O Balanço Patrimonial das Entidades Públicas é composto por

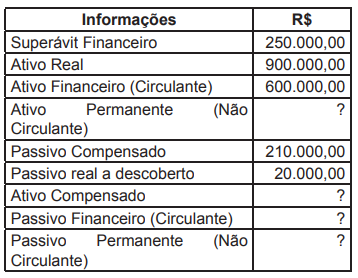

A Prefeitura Municipal de X apresentou, no exercício findo de 2015, os seguintes saldos (em milhões de reais) das contas do seu Balanço Patrimonial.

|

Contas Estoques Reservas Ativo Imobilizado Ativos Intangíveis Terrenos e Edificações Provisões de curto prazo Outros ativos circulantes Provisões de longo prazo Contas a pagar (circulante) Adiantamentos (circulante) Caixa e equivalentes de caixa Investimentos em associadas Valores a receber (circulante) Valores a pagar (não circulante) |

$ 75 121 550 10.000 3.750 75 20 675 150 125 50 10 150 2.500 |

Contas Superávits (déficits) acumulados Valores a receber (não circulante) Benefícios aos empregados a pagar Obrigações Previdenciárias a pagar Empréstimos de longo prazo a pagar Empréstimos de curto prazo a pagar Benefícios a empregados (não circulante) Outros ativos financeiros (não circulante) Infraestrutura, Fábricas e Equipamentos Capital integralizado em outras entidades Outros ativos não financeiros (não circulante) Participação dos acionistas não controladores Obrigações previdenciárias a pagar (não circulante) Parcela do circulante de empréstimos de longo prazo a pagar |

$ 500 750 500 150 3.850 350 5.000 1 750 1.000 475 300 1.500 35 |

Considerando as informações disponíveis, pode-se afirmar que o total do

Com base nas informações, assinale a opção CORRETA:

- Investimento _______________________________280 - Empréstimos e Financiamentos a Curto Prazo_____ 510 - Provisões a Curto Prazo______________________120 - Demais Créditos e Valores a Curto Prazo________ 240 - Outros Benefícios Previdenciários e Assistenciais__200 - Crédito a Curto Prazo ________________________120 - Fornecedores a Longo Prazo __________________180 - Contribuições Sociais________________________ 280 - Remuneração a Pessoal______________________130 - Transferências das Instituições Privadas__________ 90

Qual os valores do Ativo Circulante e Variação Patrimonial Aumentativa, respectivamente:

Considerando as demonstrações consolidadas do Governo Estadual, o resultado patrimonial do exercício financeiro de 2015 foi

A Lei 4.320/64 aduz sobre Balanço Patrimonial utilizados no setor público. Analise a relação entre as colunas de grupos e conceitos correspondentes; em seguida, marque a alternativa correta sobre o tema:

1. Ativo Financeiro

2. Ativo Permanente

3. Passivo Financeiro

4. Passivo Permanente

( ) A. Compreenderá os bens, créditos e valores, cuja mobilização ou alienação dependa de autorização legislativa.

( ) B. Compreenderá as dívidas fundadas; e, outros pagamentos independa de autorização orçamentária.

( ) C. Compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

( ) D. Compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

Nas entidades do setor público, a avaliação patrimonial é a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos. Mensuração, por sua vez, é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Numere a COLUNA II de acordo com a COLUNA I, associando os elementos patrimoniais aos critérios que devem ser obedecidos para sua avaliação e mensuração.

COLUNA I

1. Disponibilidades

2. Créditos e Obrigações

3. Estoques 4. Imobilizado

COLUNA II

( ) Os riscos de recebimento de direitos devem ser reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram. As provisões devem ser constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Devem ser mensurados ou avaliados com base no valor de aquisição / produção / construção ou valor realizável líquido (aquele que for menor entre os dois valores). Quando houver deterioração física parcial ou obsolescência, deve ser utilizado o valor realizável líquido.

( ) Devem ser reconhecidos inicialmente com base no valor de aquisição, produção ou construção. Quando forem obtidos a título gratuito, devem ser registrados pelo valor justo na data de sua aquisição, sendo que deve ser considerado o valor resultante da avaliação obtida com base em procedimento técnico ou valor patrimonial definido nos termos da doação.

( ) Devem ser mensurados ou avaliados pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data do Balanço Patrimonial. As atualizações apuradas devem ser contabilizadas em contas de resultado.

Assinale a sequência CORRETA.

COLUNA I 1. Balanço orçamentário 2. Balanço financeiro 3. Balanço patrimonial 4. Demonstração das variações patrimoniais

COLUNA II ( ) Demonstra as despesas e receitas previstas e realizadas. ( ) Evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público. ( ) Evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária. ( ) Demonstra a receita e a despesa orçamentárias bem como os recebimentos e pagamentos de natureza extraorçamentária.

Assinale a sequência CORRETA.