Questões de Concurso

Sobre balanço patrimonial - bp em contabilidade pública

Foram encontradas 1.336 questões

Receitas de impostos recebidas R$ 10.000,00 Juros e encargos de empréstimos e financiamentos concedidos R$ 15.000,00 Despesas com remuneração a pessoal R$ 13.000,00 Perdas com alienação de ativos R$ 11.000,00 Despesas com serviços terceirizados R$ 12.000,00 Receita de contribuições de intervenção no domínio econômico R$ 16.000,00 Juros e encargos de empréstimos e financiamentos obtidos R$ 17.000,00 Uso de material de consumo R$ 19.000,00

Nessas condições, o valor do resultado patrimonial do exercício é o

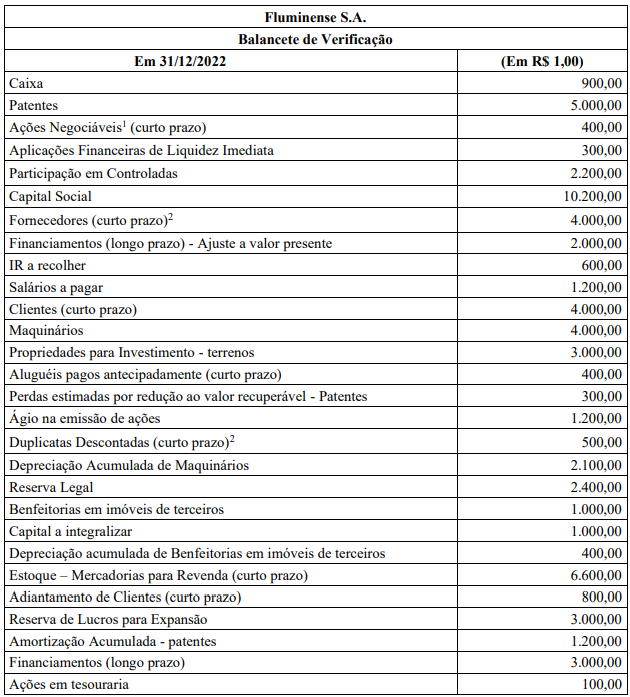

Um ente público apresentou as seguintes informações:

Aplicações Financeiras R$ 800,00

Disponibilidade de Caixa R$ 1.200,00

Operação de crédito por antecipação de receita R$ 4.000,00

Operações de Crédito Contratuais (24 meses) R$ 8.000,00

Operações de Crédito Mobiliárias (36 meses) R$ 12.000,00

Restos a Pagar R$ 2.000,00 Serviços da dívida a pagar R$ 1.500,00

Considerando somente as informações apresentadas, pode-se afirmar que:

Um ente público apresentou as seguintes informações referentes ao exercício de 2022:

Alienação de Bens R$ 4.000,00

Amortização de Dívidas Contraídas R$ 2.500,00

Aquisição de Imobilizados R$ 2.300,00

Impostos e Taxas Arrecadados R$ 5.000,00

Material de Consumo utilizado R$ 1.200,00

Pessoal e Encargos R$ 4.100,00

Receitas de Aluguéis R$ 1.800,00

Considerando somente as informações apresentadas, é correto afirmar que o Resultado Patrimonial corresponde a:Receitas de Serviços R$ 3.200,00

I Demonstração do Resultado do Exercício. II Balanço Financeiro. III Balanço Patrimonial. IV Balanço Econômico. V Balanço Orçamentário.

A identificação correta contém apenas os itens:

Valor do ativo financeiro – R$ 15.000,00 Valor do passivo financeiro – R$ 11.000,00 Inscrição em restos a pagar não processados – R$ 2.000,00

Então, podemos concluir que a empresa gerou um:

( ) É através do Balanço Financeiro que se apura o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais no exercício subsequente.

( ) O Ativo Permanente compreenderá os bens, créditos e valores, cuja mobilização ou alienação independa de autorização legislativa.

( ) O Ativo Financeiro compreenderá os créditos e valores realizáveis independentemente de autorização orçamentária e os valores numerários.

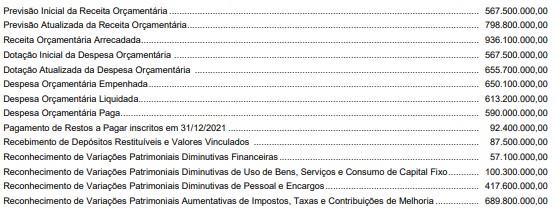

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

De acordo com a definição de ativo, a forma física não configura condição necessária para a caracterização de um recurso.

Com base nessas informações e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no exercício financeiro de 2022, resultado

( ) Em decorrência da utilização do superavit financeiro de exercícios anteriores, apurado no Balanço Patrimonial do exercício anterior ao de referência, ser utilizado para abertura de créditos adicionais, o Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada.

( ) É possível o Balanço Orçamentário demonstrar desequilíbrio entre a previsão atualizada da receita e a dotação atualizada em virtude de reabertura de créditos adicionais, especificamente os especiais e os extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência.

( ) O superavit financeiro não é receita do exercício de referência, pois é resultado de ocorrências do exercício anterior; contudo, constitui disponibilidade para utilização no exercício de referência.

A sequência está correta em