Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008886

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

São originadas do lucro do exercício contabilizado na conta transitória Lucro ou prejuízo acumulado - LPA.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

São originadas do lucro do exercício contabilizado na conta transitória Lucro ou prejuízo acumulado - LPA.

Ano: 2024

Banca:

IGEDUC

Órgão:

Câmara de Tuparetama - PE

Prova:

IGEDUC - 2024 - Câmara de Tuparetama - PE - Agente Administrativo/Auxiliar Legislativo |

Q3008884

Contabilidade Geral

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Não têm natureza credora, uma vez que não representam obrigações da empresa para com os próprios acionistas em termos de capital retido.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Não têm natureza credora, uma vez que não representam obrigações da empresa para com os próprios acionistas em termos de capital retido.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Mossoró - RN

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Mossoró - RN - Analista de Procuradoria – Especialidade: Contabilidade |

Q2556765

Contabilidade Geral

Com relação às operações que envolvem elementos do passivo,

do patrimônio líquido e de contas de resultado, julgue o item a seguir.

A constituição da reserva de lucros a realizar evita que o pagamento de dividendos obrigatórios aos acionistas contemple parcelas do lucro líquido do exercício que ainda não tenham sido realizadas financeiramente.

A constituição da reserva de lucros a realizar evita que o pagamento de dividendos obrigatórios aos acionistas contemple parcelas do lucro líquido do exercício que ainda não tenham sido realizadas financeiramente.

Q2522966

Contabilidade Geral

De acordo com a Lei n° 6.404/76, em uma sociedade empresária, as Reservas de Capital poderão ser utilizadas para absorver

prejuízos quando

Q2522955

Contabilidade Geral

O conceito de Capital é adotado pela maioria das entidades na elaboração das Demonstrações Contábeis. A seleção do conceito

apropriado de Capital pela entidade deve ser baseada nas necessidades dos seus usuários, principalmente, os preocupados

com a manutenção de capital nominal investido ou com o poder de compra do capital investido.

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

A manutenção do Capital em que o lucro é auferido somente se o montante dos ativos líquidos no final do período exceder o montante dos ativos líquidos no início do período, após excluir quaisquer distribuições para, e contribuições de, sócios durante o período, é a Manutenção do

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Financeiro |

Q2496135

Contabilidade Geral

A reserva que se caracteriza por assegurar a integridade do

capital social e que só pode ser utilizada para aumentar o capital

ou compensar prejuízos é conhecida como:

Ano: 2024

Banca:

SELECON

Órgão:

COREN-RR

Prova:

SELECON - 2024 - COREN-RR - Analista Administrativo - Contador |

Q2496107

Contabilidade Geral

A orientação determinada na Lei 6404/76 sobre a reserva

legal dispõe que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Londrina - PR

Prova:

FUNDATEC - 2024 - Prefeitura de Londrina - PR - Auditor Fiscal de Tributos - Serviço de Auditoria Fiscal de Tributos |

Q2483321

Contabilidade Geral

No balanço patrimonial de uma empresa, constata-se que o total das origens dos

seus recursos é de R$ 360.000,00. As dívidas de curto prazo da empresa correspondem a

R$ 90.000,00; no Ativo Circulante, a empresa possui R$ 120.000,00; e no Ativo Realizável a Longo

Prazo, R$ 180.000,00. Considerando que o total do Passivo da empresa é de R$ 300.000,00, pode-se

concluir corretamente que:

Q2461099

Contabilidade Geral

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Q2450318

Contabilidade Geral

Uma sociedade empresária atualiza, internamente e com objetivo informacional, as suas demonstrações contábeis de acordo com os efeitos inflacionários, adotando as diretrizes da Lei 6.404/76, que foram seguidas no Brasil até 1995.

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

Deste modo, o capital social da sociedade empresária foi ajustado em 10% como resultado de correção monetária, na Demonstração do Resultado do Exercício. A contrapartida do ajuste do capital deve ser contabilizada, gerencialmente, na seguinte conta:

Q2444097

Contabilidade Geral

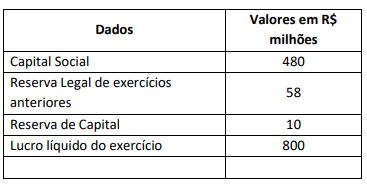

Analise os dados a seguir da empresa WTV S/A, apresentados no exercício de 31.12.2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Assinale a alternativa correta que apresenta o valor da Reserva Legal que deverá ser constituída no exercício de 2023.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Contador |

Q2373086

Contabilidade Geral

Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o

imposto sobre a renda. O prejuízo do exercício será obrigatoriamente absorvido por valores de grupos contábeis. Qual a

ordem a ser seguida na absorção do prejuízo do exercício?

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Contador |

Q2373082

Contabilidade Geral

Alberto, gerente financeiro da empresa XYZ, está preparando uma apresentação para a diretoria. Procurará demonstrar a

análise das demonstrações financeiras através de índices de endividamento e estrutura. Qual fórmula o Alberto deverá utilizar para representação da margem líquida?

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Pitangueiras - SP

Prova:

Instituto Consulplan - 2024 - Prefeitura de Pitangueiras - SP - Contador |

Q2373081

Contabilidade Geral

As reservas e as provisões representam registros contábeis de expectativas ou estimativas futuras de desembolsos financeiros por parte da organização. Expressa corretamente a classificação de reservas ou provisões a seguinte afirmativa:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Analista em Gestão Municipal -Ciências Contábeis |

Q2360173

Contabilidade Geral

Uma companhia, que apresenta saldos nas contas Reservas de Lucros e de Capital, compra as suas próprias ações para retirá-las definitivamente de circulação. Na operação, o valor do capital social é mantido.

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Assinale a opção que indica a contrapartida prioritária da conta “Disponibilidades”.

Ano: 2024

Banca:

VUNESP

Órgão:

TRF - 3ª REGIÃO

Prova:

VUNESP - 2024 - TRF - 3ª REGIÃO - Analista Judiciário - Especialidade: Contadoria |

Q2350678

Contabilidade Geral

No início do ano, uma empresa apresentava o saldo da conta lucros e prejuízos acumulados, devedor de

R$ 20.000,00 (prejuízo), sendo que seu capital social é

R$ 250.000,00. O lucro líquido, ao final do ano, foi positivo de R$ 80.000,00. Estabelecidas as reservas legal obrigatória e a de contingência (sendo esta de 20% do lucro

líquido), o estatuto da empresa prevê a distribuição de

50% do lucro ajustado na forma de dividendos. Assinale a

alternativa que determina corretamente o montante a ser

distribuído em dividendos.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de São José dos Campos - SP

Prova:

FGV - 2024 - Prefeitura de São José dos Campos - SP - Auditor Tributário Municipal |

Q2348952

Contabilidade Geral

Uma sociedade empresária trabalha exclusivamente com turismo

voltado para a Copa do Mundo de futebol, realizada a cada quatro

anos. Deste modo, a empresa costuma apresentar lucro

considerável em um exercício e prejuízo nos três exercícios

seguintes.

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

No exercício lucrativo, ela destina parte do lucro líquido à formação de reserva, com a finalidade de compensar, nos exercícios seguintes, a diminuição do lucro decorrente de perda julgada provável, cujo valor pode ser estimado.

O procedimento realizado pela empresa representa constituição de reserva

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Morro Reuter - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Morro Reuter - RS - Contador |

Q4119737

Contabilidade Geral

O patrimônio líquido evidencia o capital próprio de uma empresa e divide-se em

capital social, reservas de capital e lucro, ajuste de avaliação patrimonial, ações em tesouraria e

prejuízos acumulados. Sendo assim, assinale a alternativa correta.

Q4102946

Contabilidade Geral

Em atendimento à Lei n. 6.404/1976,

a Reserva de Capital somente pode ser utilizada para:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas:

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros; resgate, reembolso ou compra de ações;

II. resgate de partes beneficiárias e incorporação ao capital social;

III. pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada;

IV. compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

Estão corretas:

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708335

Contabilidade Geral

A Lei 6.404/76 gerou mudanças significativas à contabilidade

brasileira, tendo permitido aos profissionais da área terem

regulamentadas as normas que visavam mais às informações

para serem utilizadas por seus usuários. Entre as principais

modificações, apontam-se: tipos e estrutura das demonstrações

contábeis, classificação das contas no balanço patrimonial,

critérios de avaliação dos ativos e passivos, criação da reserva de

lucros a realizar.

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de