Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ANEEL

Prova:

CESPE / CEBRASPE - 2010 - ANEEL - Especialista em Regulação de Serviços Públicos de Energia - Área 3 |

Q1650117

Contabilidade Geral

Com relação às contas que registram as reservas de capital, julgue o item a seguir.

O resultado da correção monetária do capital realizado,

enquanto não capitalizado, será registrado como reserva de

reavaliação.

Q1309716

Contabilidade Geral

O Fundo de Reserva das cooperativas de crédito destinado a compensar perdas e

a atender ao desenvolvimento de suas atividades deve ser registrado a título de:

Q1200603

Contabilidade Geral

De acordo com a Lei 6.404/76 e suas alterações subsequentes sobre a Reserva Legal, é incorreto afirmar:

Q458745

Contabilidade Geral

A Sociedade Limítrofe S/A obteve, no ano de 2009, como Resultado Líquido do Exercício, um lucro no valor de R$ 50.000,00 e mandou distribuí-lo da seguinte forma:

5% para constituição de reserva legal;

10% para constituição de reserva estatutária;

10% para participação estatutária de administradores;

25% para provisão para o Imposto de Renda;

50% para dividendos obrigatórios; e o restante para reservas de lucro.

Na destinação de resultados feita na forma citada, pode-se dizer que, para constituição da reserva legal, coube a importância de

5% para constituição de reserva legal;

10% para constituição de reserva estatutária;

10% para participação estatutária de administradores;

25% para provisão para o Imposto de Renda;

50% para dividendos obrigatórios; e o restante para reservas de lucro.

Na destinação de resultados feita na forma citada, pode-se dizer que, para constituição da reserva legal, coube a importância de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2010 - SERPRO - Analista - Gestão Financeira |

Q310682

Contabilidade Geral

Texto associado

Com relação ao tratamento contábil do patrimônio líquido das companhias, julgue os itens a seguir.

As contas constituídas pela apropriação de lucros são classificadas como reservas de capital.

Q291103

Contabilidade Geral

Assinale a opção que se refere a reserva de lucros.

Q74250

Contabilidade Geral

As reservas de lucros previstas na Lei n.º 6404/76, estão relacionadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67922

Contabilidade Geral

Sobre as reservas de lucros, considere:

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

I. A empresa poderá excluir da base de cálculo do dividendo obrigatório a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, destinada à reserva de incentivos fiscais.

II. A reserva de contingência será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

III. A reserva legal tem por finalidade assegurar a integridade do capital social e somente pode ser utilizada para aumentar o capital social.

Está correto o que se afirma APENAS em

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61675

Contabilidade Geral

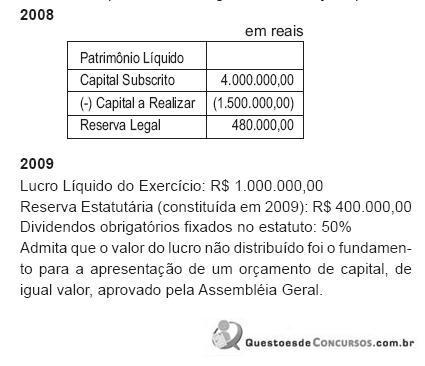

A Bola S.A. apresentou as seguintes informações parciais:

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

O valor da Reserva Legal e dos Dividendos, respectivamente, em reais, é

Q59558

Contabilidade Geral

Texto associado

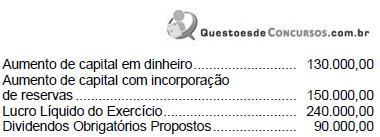

Ao transcrever a demonstração das mutações do patrimônio líquido, o contador de determinada empresa de capital aberto, omitiu

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

algumas informações, como mostrados na tabela abaixo, cujos valores são expressos em milhões de reais.

O valor do saldo da conta reserva legal em 31/12/2009 é de

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46625

Contabilidade Geral

De acordo com as regras contábeis e societárias vigentes, podese afirmar que as Reservas de Capital podem ser utilizadas para:

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45607

Contabilidade Geral

Deixou de ser uma reserva de capital a partir da vigência da Lei no 11.638/2007 a Reserva

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Área Administrativa |

Q36630

Contabilidade Geral

O saldo inicial da conta de Prejuízos Acumulados da Cia. Maringá em 01/01/2009 era R$ 80.000,00. No exercício de 2009, foram registrados os seguintes valores na escrituração contábil da empresa, em R$:

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Sabendo-se que o saldo final da conta de Lucros Acumulados em 31/12/2009 era nulo, foram constituídas reservas de lucros no valor, em R$, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25653

Contabilidade Geral

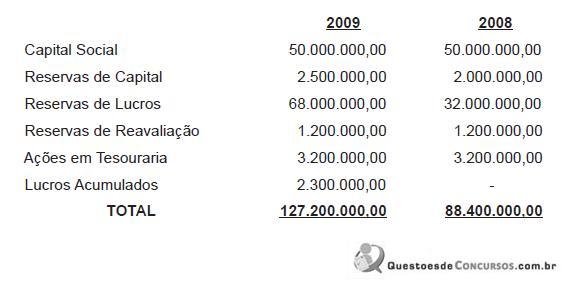

. O balanço da empresa Alfa foi encerrado e deve ser submetido a uma revisão final das contas do Patrimônio Líquido, em reais, apresentadas a seguir. Após a revisão, conclui-se que

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos. Estão corretas as conclusões

Após a revisão, conclui-se que

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos.

Estão corretas as conclusões

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos. Estão corretas as conclusões

Após a revisão, conclui-se que

I - A conta Reserva de Lucros apresenta, em 2009, valor acima do Capital Social, e o excesso deveria ter sido capitalizado ou distribuído.

II - A conta Ações em Tesouraria deveria apresentar saldo negativo, pois se trata de uma conta redutora do Patrimônio Líquido.

III - Não deveria existir a conta Lucros Acumulados, ou seja, é obrigatória a apresentação dos lucros como Reservas de Lucros à disposição da Assembleia.

IV - A Reserva de Reavaliação deveria apresentar saldo zero nos dois anos.

Estão corretas as conclusões

Q1308843

Contabilidade Geral

O patrimônio líquido da companhia Amazonas S.A. apresentava-se em 31-12-2008, antes da

compensação do prejuízo do exercício de R$ 560.000,00, com a seguinte composição.

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

Q1308839

Contabilidade Geral

Com base na Lei n.º 6.404/76 e alterações posteriores, a companhia NÃO poderá distribuir dividendos a

débito na conta:

Q1307722

Contabilidade Geral

O art. 193 da Lei n.º 6.404/76 trata da constituição da Reserva Legal. Com relação a esse assunto,

assinale a opção CORRETA.

Q1222241

Contabilidade Geral

Qual a diferença básica entre provisões e reservas?

Q1189984

Contabilidade Geral

Considerando a legislação societária e as normas contábeis aplicáveis às instituições financeiras, julgue o item seguinte, relacionados às demonstrações financeiras.

Reversão de reservas, alienação de imobilizado de uso e ajuste a valor de mercado (TVM e derivativos) são itens evidenciados na demonstração das mutações do patrimônio líquido.

Reversão de reservas, alienação de imobilizado de uso e ajuste a valor de mercado (TVM e derivativos) são itens evidenciados na demonstração das mutações do patrimônio líquido.

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422408

Contabilidade Geral

De acordo com a Lei nº 11.638/07, são exemplos de reservas de capital: