Questões de Concurso

Sobre reservas de capital e reservas de lucros em contabilidade geral

Foram encontradas 408 questões

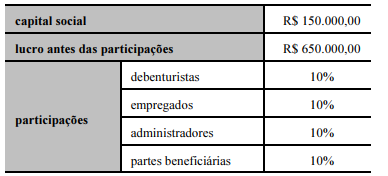

No período considerado, o valor da reserva legal dessa empresa foi superior a R$ 20.000,00

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Nas destinações da reserva de capital, inclui-se a

incorporação ao capital.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

Entre as reservas de lucros, a reserva de reavaliação é a que

proporciona maior flexibilidade para distribuição de

dividendos.

Acerca da destinação do resultado, segundo as normas vigentes, julgue o item a seguir.

A companhia constituirá a reserva fiscal para dividendo

obrigatório não-distribuído quando tiver dividendo

obrigatório a distribuir, mas não tiver condições financeiras

para seu pagamento.

Quanto à avaliação e contabilização de investimentos societários no país, julgue o item a seguir, considerando que a empresa Delta é a controladora das empresas X, Y e Z.

O resultado de reavaliação de ativos de controladas será

registrado, na empresa Delta, na conta investimentos e em

conta de reserva de reavaliação de ativos de controladas.

O valor registrado seguirá a proporção do investimento da

empresa Delta na controlada.

Julgue o item subseqüente, a respeito de reservas e provisões.

A contrapartida do aumento do valor atribuído a ativo imobilizado,

em virtude de nova avaliação, com base em laudo, será classificada

como reserva de reavaliação.

Julgue o item subseqüente, a respeito de reservas e provisões.

As reservas de capitais são constituídas a partir do resultado da

empresa apurado no encerramento do período contábil.

Julgue o item subseqüente, a respeito de reservas e provisões.

A constituição de qualquer provisão influenciará negativamente o

resultado do período.

Julgue o item subseqüente, a respeito de reservas e provisões.

A reserva legal poderá ser utilizada para compensar prejuízos ou

aumentar o capital.

O registro do deságio na emissão de debêntures provoca acréscimo no passivo.

No exercício de 2003 a empresa apurou um lucro líquido de R$ 90.000,00.

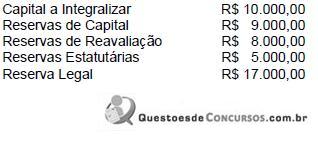

No encerramento do exercício, antes da destinação desse lucro, a empresa apresentava no patrimônio líquido, além do capital social, as seguintes contas:

A destinação do lucro do exercício será feita para reservas estatutárias em 10%, para dividendos e para reserva legal nos limites permitidos ou fixados.

Neste caso, o valor a ser destinado à formação da reserva legal deverá ser de