Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

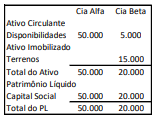

As Companhias Alfa e Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Na data, os terrenos da Cia. Beta tinham valor justo de R$20.000.

Assinale a opção que indica, respectivamente, a ocorrência de

compra vantajosa e qual é o valor que deve ser contabilizado na

Demonstração do Resultado do Exercício referente a ela.

Uma empresa assina 100 contratos com um cliente no início do mês. Cada contrato inclui a venda de um produto por R$ 1.000 cada (100 produtos x R$ 1.000 = R$ 100.000) e um custo unitário de R$ 600. O dinheiro será recebido quando o controle dos produtos for transferido no fim do mês. A prática comercial e habitual da empresa é permitir que o cliente devolva qualquer produto não utilizado (estado de novo) no prazo de trinta dias e receba reembolso total. A empresa avalia a carteira conjunta dos 100 contratos. Para estimar a contraprestação variável à qual a empresa terá direito, a entidade decide usar o método do valor esperado, porque é o método pelo qual a entidade espera melhor prever o valor da contraprestação à qual terá direito. Usando o método do valor esperado e com base em estatísticas da empresa, ela estima que 3% dos produtos serão devolvidos.

Dessa forma, a empresa contabilizará no fim do mês um(a):

Considere os seguintes registros efetuados por uma sociedade empresária, os quais são relativos ao exercício social de 2021:

I. Venda de Mercadorias por R$ 150.000,00, com incidência de tributos sobre o faturamento no valor de R$ 27.000,00.

II. Cancelamento parcial das vendas de Mercadorias: R$ 750,00.

III. Custo das Mercadorias Vendidas – CMV: R$ 75.000,00.

IV. Despesas comerciais incorridas: R$ 6.000,00.

V. Despesas administrativas incorridas: R$ 17.000,00.

VI. Despesas financeiras incorridas: R$ 3.000,00.

VII. Receitas Financeiras realizadas: R$ 9.000,00.

VIII. Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício: R$ 7.500,00.

Considerando unicamente as informações disponibilizadas, as leis e os normativos vigentes aplicáveis, assinale o valor do Resultado Líquido a ser evidenciado na Demonstração do Resultado em 31/12/2021.

Para responder à questão, considere a seguinte situação:

A empresa Roterdam S/A, localizada no município de União, iniciou suas atividades em janeiro de 2021, apresentou no quadro abaixo a posição das contas em dezembro do mesmo ano (exercício social):

Para resolução da questão, considere as informações a seguir, extraídas do

balancete de verificação da empresa varejista Pé Quente Ltda., ao final do exercício de 2021:

Para resolução da questão, considere as informações a seguir, extraídas do

balancete de verificação da empresa varejista Pé Quente Ltda., ao final do exercício de 2021:

Para resolução da questão, considere as informações a seguir, extraídas do

balancete de verificação da empresa varejista Pé Quente Ltda., ao final do exercício de 2021:

I. Faturamento Líquido R$ 900.000,00.

II. Lucro Bruto R$ 150.000,00.

III. Receitas Financeiras R$ 14.000,00.

IV. Despesas comerciais R$ 63.000,00.

V. Despesas administrativas R$ 87.000,00.

VI. Despesas financeiras R$ 34.000,00.

Levando em consideração apenas os fatos contábeis mencionados e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, assinale a alternativa que apresenta, respectivamente, os valores do Custo das Mercadorias Vendidas e do Resultado antes dos Tributos sobre o Lucro.

Julgue o item, referente à contabilidade geral.

Na apuração do resultado do exercício, foram apurados os seguintes saldos (em R$).

vendas 750

descontos comerciais 50

descontos financeiros 80

devolução de vendas 25

IPI s/ faturamento 150

ICMS s/ vendas 125

ISS s/ vendas 75

Conclui-se que a receita líquida de vendas foi igual a 475.

Uma receita de venda deve ser evidenciada na demonstração do resultado do exercício, à medida que forem satisfeitas as obrigações de performance exigíveis da entidade que efetuou a venda.

A companhia Esperança presta serviços de filmagem e fotografias de casamentos, aniversários e formaturas. Como prática comercial, exige do cliente um adiantamento de 30% do valor total do serviço no momento em que o contrato é firmado. A parcela remanescente (70%) é paga pelo cliente na data em que o serviço de filmagem e fotografias é prestado. Em 01/04/2022, a companhia Esperança firmou um contrato com um cliente no valor de R$ 10.000 para a filmagem de um casamento, que será realizado em 22/10/2022.

A respeito dessa situação, é correto afirmar que, contabilmente, a companhia Esperança deve registrar:

A oficina mecânica Arruela não está enquadrada no Simples Nacional e tem como atividade principal a prestação de serviço de recondicionamento de motores. Prestou o serviço de reparo de um veículo automotor para um cliente e emitiu uma nota fiscal eletrônica conjugada, em que constaram, entre outras, as seguintes informações:

Como o cliente realizou o pagamento à vista, no PIX, lhe foi concedido um desconto, no ato da emissão nota fiscal eletrônica conjugada, de R$ 50.

Considerando essas informações, o valor da receita

líquida registrada pela oficina mecânica Arruela decorrente da operação foi de:

Para responder à questão, considere:

A companhia Marte comercializa artigos de decoração para jardins e encerra seu exercício social em 31 de dezembro de cada ano. Na sua atividade há a incidência de impostos não cumulativos sobre o valor das suas operações de compra e venda de mercadorias, com alíquota de 10% (que estão incluídos no valor da operação). Em 30/11/2021, o contador da empresa elaborou um relatório gerencial com a seguinte relação de saldos nas contas contábeis.

No decorrer de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Vendas à vista de mercadorias, recebidas por meio de depósito bancário, no valor de R$ 20.000. As mercadorias vendidas tiveram um custo de R$ 6.000 para a companhia.

2. Apropriação da despesa com aluguéis pagos antecipadamente, no valor de R$ 2.000.

3. Pagamento da obrigação com salários, no valor de R$ 15.000.

4. Subscrição e integralização do capital social no valor de R$ 20.000, sendo R$ 10.000 por meio de um imóvel e R$ 10.000 por meio de um depósito bancário.

5. Aquisição, a prazo, de mercadorias para revenda no valor de R$ 10.000, nos quais estão incluídos R$ 1.000 referentes a impostos recuperáveis.

6. Alienação à vista das ações da própria empresa, que estavam em tesouraria, no valor de R$ 8.000.

7. Vendas a prazo de mercadorias, no valor de R$ 10.000. As mercadorias vendidas tiveram um custo de R$ 4.000 para a companhia.

8. Reconhecimento da depreciação no valor de R$ 5.000.

Ao final de dezembro de 2021 foi apurado o resultado

do exercício, sendo que o estatuto da companhia determina a distribuição de 50% do lucro líquido ajustado

de acordo com a legislação como dividendos mínimos obrigatórios (que são pagos no exercício social

seguinte). A reserva legal foi constituída nos termos

também previstos na legislação. O saldo remanescente

do lucro líquido foi retido como reserva de lucros para

atender a projeto de investimento.

A respeito de contabilidade geral, julgue o item.

A vedação à criação de fundo público, quando seus

objetivos puderem ser alcançados mediante a

vinculação de receitas orçamentárias específicas,

reforça a ideia de que é preferível assegurar uma fonte

própria e exclusiva de recursos para finalidades

determinadas.

Considerando-se estas informações e as disposições da legislação societária sobre lucro, reservas e dividendos, a título de participação estatutária dos administradores, a Beta S.A. deverá pagar o valor de

Uma empresa realizou vendas de mercadorias no valor total de R$ 6.993.000,00, sendo que R$ 3.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente após 2 anos. As vendas ocorreram no dia 01/12/2018 e, nesta data, a taxa de juros compostos utilizada pela empresa para as suas vendas a prazo foi 0,797% ao mês (equivalente a 10% ao ano e a 21% em 2 anos).

Exclusivamente em relação às vendas efetuadas em 01/12/2018, a empresa reconheceu, na Demonstração do Resultado do ano de 2018, Receita de Vendas no valor de