Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

I. Deverá ser acompanhado de notas explicativas que divulguem, dentre outros aspectos, a utilização do superavit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário.

II. O equilíbrio entre receita prevista e despesa fixada no Balanço Orçamentário pode ser verificado somando os valores da linha Total e da linha Saldos de Exercícios Anteriores, constantes da coluna Previsão Atualizada, e confrontando-se esse montante com o total da coluna Dotação Atualizada.

III. O Balanço Orçamentário será elaborado utilizando-se as seguintes classes e grupos do Plano de Contas Aplicado ao Setor Público (PCASP): a. Classe 7 (Orçamento Aprovado), Grupo 2 (Previsão da Receita e Fixação da Despesa); e b. Classe 8 (Execução do Orçamento), Grupo 2 (Realização da Receita e Execução da Despesa).

Está correto o que se afirma em

• Terreno A: R$120.000 • Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo.

Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

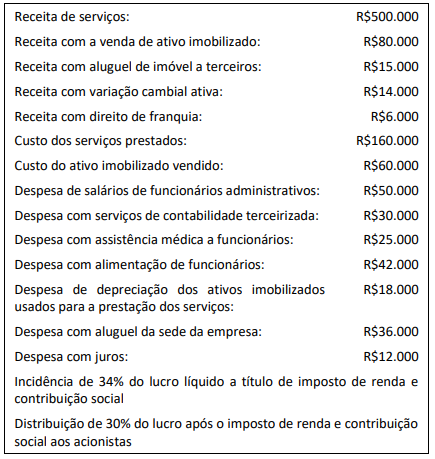

Uma entidade que presta serviços de consultoria contabilizou as seguintes transações no ano de X0:

Todas as receitas são tributáveis, e as despesas, dedutíveis. Além disso, a constituição da reserva legal não foi necessária.

Em relação à Demonstração do Valor Adicionado da entidade, analise as afirmações a seguir.

I. Valor adicionado recebido em transferência: R$21.000.

II. Valor adicionado a distribuir a pessoal: R$75.000.

III. Valor adicionado a distribuir a impostos, taxas e contribuições: R$61.880.

IV. Valor adicionado a distribuir a remuneração de capitais próprios: R$36.036.

V. Valor adicionado a distribuir a remuneração de capitais de

terceiros: R$48.000.

Está correto o que se afirma em

Uma entidade que trabalha com auditoria contábil adquiriu, em 01/01/X1, por R$700.000 à vista, um imóvel para ser utilizado como sede. A vida útil do imóvel era estimada em 25 anos e não era considerado valor residual. Além disso, a entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta.

Em 31/12/X3, o imóvel foi colocado para à venda. Na data, o ativo estava disponível para venda imediata e o nível hierárquico de gestão estava comprometido com o plano de venda do ativo, tendo iniciado um programa para localizar um comprador. Além disso, o valor justo do imóvel, líquido das despesas de venda, foi avaliado em R$720.000.

Em 31/12/X4, o imóvel foi vendido por R$750.000 à vista. Assinale a opção que indica o resultado obtido com venda do imóvel, contabilizado na Demonstração do Resultado do Exercício da entidade em 31/12/X4.

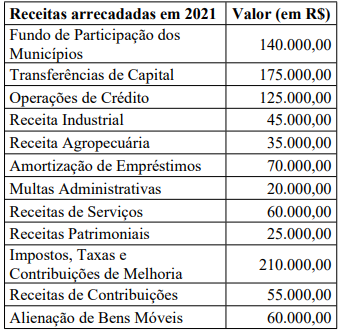

De acordo com os parâmetros da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF), o valor da Receita Corrente Líquida do Município de Órion em 2021 é de:

No exercício financeiro de 2021, o Município de Órion arrecadou as seguintes receitas orçamentárias:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP – 8ª Edição), o valor

das receitas efetivas arrecadadas em 2021 importa em:

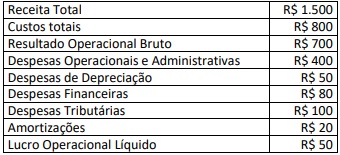

De acordo com as informações, assinale o valor exato do EBITDA.

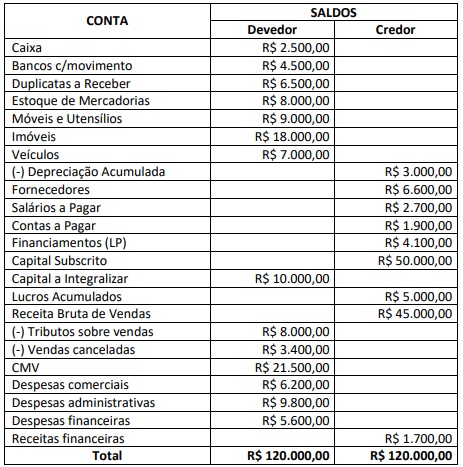

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas. ( ) A Receita Líquida será de R$ 12.100,00. ( ) O Ativo total será de R$ 52.500,00,00. ( ) O Capital de Terceiros será de R$ 15.300,00. ( ) O Resultado Líquido do período será um lucro de R$ 3.600,00. ( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

À luz da Lei n. o 14.133/2021, a nova Lei de Licitações, julgue o item.

Na demonstração do resultado do exercício de uma empresa comercial, a despesa referente ao imposto sobre a propriedade territorial urbana não configura dedução da receita bruta, mas sim despesa operacional.

Com base na NBC TG 47 - Receita de Contrato com Cliente, a receita de vendas deve ser reconhecida

Com base nesse caso hipotético, julgue o item.

Em 31/12/2021, o passivo não circulante equivale a

R$ 618.750,00.

• Arrecadação de receita de impostos concomitante ao fatogerador: R$ 200.000,00; • Recebimento em doação de 10 veículos, totalizando:R$ 25.000,00; • Aquisição de imóvel à vista: R$ 40.000,00; • Recebimento à vista por serviços prestados: R$ 27.000,00; • Despesa com aluguel de espaço para atendimento aopúblico: R$ 10.800,00; • Pagamento de parcela de empréstimo contraído:R$ 8.000,00; • Doação de bens inservíveis a terceiros: R$ 8.700,00; • Aquisição de materiais de expediente para estoque à vista:R$ 5.900,00; • Depreciação de imóveis a terceiros: R$ 2.900,00; • Recebimento de rendimento de aplicação financeira:R$ 1.800,00; • Reconhecimento de perda por redução ao valor recuperávelde imóvel: R$ 6.000,00; • Juros e encargos da dívida: R$ 1.100,00; • Uso de material de consumo: R$ 2.100,00; • Empenho da despesa com pessoal ativo: R$ 86.000,00.

Quanto à movimentação dos fatos, assinale a alternativa correta.

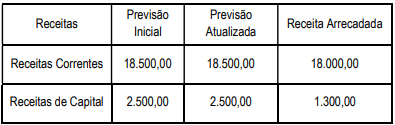

Quadro I – Balanço da Receita

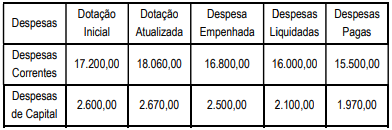

Quadro II – Balanço da Despesa

Acerca da demonstração contábil, assinale a alternativa correta.

• Aumentos de ativo: R$ 2.000,00; • Aumentos de passivo: R$ 2.500,00; • Receitas obtidas: R$ 1.900,00; • Obrigações a pagar: R$ 4.200,00; • Direitos a receber: R$ 3.000,00; • Bens existentes na entidade: R$ 4.000,00; • Consumos realizados no período: R$ 1.000,00; • Reduções de ativo: R$ 1.000,00; • Reduções de passivo: R$ 2.000,00; • Situação líquida positiva no início do período: R$ 2.600,00.

Considerando a movimentação contábil da entidade, para que o método das partidas dobradas seja obedecido, o item necessárioserá um(a)

• Receita bruta de vendas: R$ 1.000.000,00; • Impostos sobre vendas: R$ 160.000,00; • Descontos incondicionais concedidos: R$ 40.000,00; • Comissões sobre as vendas: R$ 35.000,00; • Custo das mercadorias vendidas: R$ 480.000,00; • Abatimentos concedidos: R$ 30.000,00; • Devoluções de vendas: R$ 110.000,00.

Partindo desses dados, o valor da receita líquida relativa ao exercício de 2021 foi igual a

Alienações de bens: R$ 2.000,00; Aluguel de imóveis: R$ 1.000,00; Compensações financeiras: R$ 4.000,00; Concessão de serviços: R$ 3.000,00; Contribuição social do salário-educação: R$ 3.000,00; Contribuição social sobre o lucro líquido: R$ 4.000,00; Emolumentos e custas: R$ 1.500,00; Imposto de renda: R$ 20.000,00; Recebimento da dívida ativa tributária: R$ 2.000,00; Rendimento de aplicações financeiras: R$ 1.500,00.

Com base nas receitas realizadas, o montante das receitas tributárias e patrimoniais soma, respectivamente,

Nesse mesmo período, sabe-se que suas receitas e despesas incluem:

Receita de vendas: R$ 600.000,00 Despesas de vendas e administrativas: R$ 100.000,00 Despesas financeiras: R$ 10.000,00

Com base apenas nessas informações, o lucro antes das receitas e despesas financeiras da Cia Gama, em janeiro/2022, foi de R$