Questões de Concurso

Sobre receitas, despesas e apuração do resultado do exercício em contabilidade geral

Foram encontradas 1.177 questões

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00. II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00. III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00. IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00. ( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00. ( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00. ( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

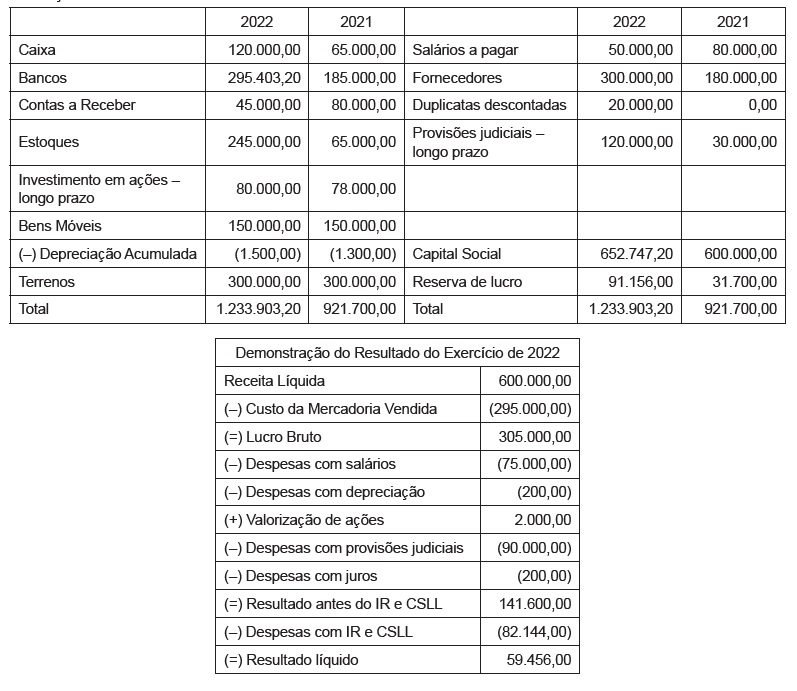

Os valores a serem apresentados para a conta Estoques, nos Balanços Patrimoniais da empresa Pureza S.A. em 31/12/X1 e em 31/12/X2, são, respectivamente, em reais:

( ) Uma empresa possui Ativo Circulante de R$ 1.200,00 e Ativo Total de R$ 4.000,00. Sabendo-se que foram adquiridas mercadorias para revenda no valor de R$ 800,00 para pagamento a prazo, o valor do Ativo Circulante e o valor do Patrimônio Total passaram a ser, respectivamente, R$ 2.000,00 e R$ 4.800,00.

( ) Uma empresa possui Ativo de R$ 2.500,00 e Passivo de R$ 1.700,00. Sabendo-se que foi adquirida máquina no valor de R$ 1.000,00 à vista, o valor do Patrimônio Líquido da empresa será R$ 800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 11.500,00 e Lucro Bruto de R$ 5.700,00; portanto, o valor do Custo da Mercadoria Vendida corresponde a R$ 5.800,00.

( ) Uma empresa apresentou uma Receita Líquida com Vendas de R$ 8.000,00, Tributos Incidentes sobre as Vendas de R$ 1.800,00 e Vendas Canceladas de R$ 200,00; portanto, a Receita Bruta com Vendas corresponde R$ 10.000,00.

A sequência está correta em

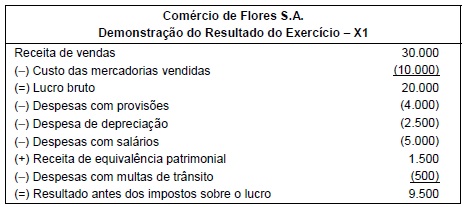

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

O custo de um item estocado transforma-se em um tipo de despesa quando esse bem é transferido a um terceiro pela venda.

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Por constituir um valor de ingresso no patrimônio da entidade, o custo corrente assemelha-se ao custo histórico, mas, diferentemente deste, o custo corrente reflete condições na data da mensuração.

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Uma redução em conta patrimonial ativa constitui necessariamente uma despesa.

Em relação a receitas, despesas, custos e resultados contábeis, julgue o item subsequente.

Verifica-se lucro contábil quando a soma de saldos credores em contas de resultado supera a soma de saldos devedores.

Julgue o item subsequente, relativos a procedimentos contábeis aplicáveis aos ativos imobilizados.

Os ganhos e perdas decorrentes da baixa de itens

desreconhecidos devem ser reconhecidos no resultado

patrimonial.

I. Subscrição de ações ou debêntures para revenda no mercado. II. Participação no capital social de sociedades empresárias. III. Operação em aceites de títulos cambiários para colocação no mercado de capitais. IV. Operações de arrendamento mercantil, inclusive com recursos provenientes de instituições públicas federais de desenvolvimento. V. Constituição, administração e gestão de fundos de investimentos.

Quais estão corretas?

Assinale a opção que indica a receita bruta da entidade, em janeiro de X0.