Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794280

Contabilidade Geral

Com base exclusivamente na Lei Federal nº 6.404, de 15

de dezembro de 1976, especialmente no art. 188, que

exige a apresentação da Demonstração do Valor

Adicionado (DVA) para as companhias abertas, e na

Norma Brasileira de Contabilidade NBC TG 09 −

Demonstração do Valor Adicionado, emitida pelo

Conselho Federal de Contabilidade (CFC), sem

considerar jurisprudência ou doutrina, analise as

afirmativas a seguir:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794279

Contabilidade Geral

Com base exclusivamente no disposto na Lei federal nº

11.638, de 28 de dezembro de 2007, que promoveu

alterações na Lei federal nº 6.404, de 15 de dezembro de

1976 (Lei das Sociedades por Ações − Lei das S.A.),

sem considerar jurisprudência ou doutrina, visando à

convergência às normas internacionais de contabilidade

e à introdução de novos grupos e conceitos contábeis,

assinale a alternativa CORRETA que descreve uma dessas alterações.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794276

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade − Norma Técnica Geral (NBC

TG) 04 (R4) − Ativo Intangível, sem considerar

jurisprudência ou doutrina, que define os critérios de

reconhecimento para ativos não monetários sem

substância física e disciplina o tratamento dos gastos

com Pesquisa e Desenvolvimento (P&D), julgue os itens

a seguir como (V) Verdadeiros ou (F) Falsos:

(__) Os gastos incorridos na fase de "Pesquisa" devem ser, obrigatoriamente, reconhecidos como despesa no resultado do período em que são incorridos, não podendo ser capitalizados como ativo intangível.

(__) Os gastos incorridos na fase de "Desenvolvimento" devem ser, obrigatoriamente, reconhecidos como despesa no resultado, pois o benefício futuro ainda é incerto.

(__) Um ativo intangível gerado na fase de "Desenvolvimento" só pode ser reconhecido (capitalizado) se a entidade demonstrar, cumulativamente, seis critérios, incluindo a viabilidade técnica, a intenção de concluir e a capacidade de mensurar os gastos.

(__) O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, pois representa a capacidade da empresa de gerar lucros futuros.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

(__) Os gastos incorridos na fase de "Pesquisa" devem ser, obrigatoriamente, reconhecidos como despesa no resultado do período em que são incorridos, não podendo ser capitalizados como ativo intangível.

(__) Os gastos incorridos na fase de "Desenvolvimento" devem ser, obrigatoriamente, reconhecidos como despesa no resultado, pois o benefício futuro ainda é incerto.

(__) Um ativo intangível gerado na fase de "Desenvolvimento" só pode ser reconhecido (capitalizado) se a entidade demonstrar, cumulativamente, seis critérios, incluindo a viabilidade técnica, a intenção de concluir e a capacidade de mensurar os gastos.

(__) O ágio por expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo intangível, pois representa a capacidade da empresa de gerar lucros futuros.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794268

Contabilidade Geral

A Norma Brasileira de Contabilidade (NBC) TG 25 (R2)

estabelece critérios distintos para o reconhecimento de

provisões e a divulgação de passivos contingentes.

Considerando o disposto na norma, analise as

afirmativas a seguir.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado, é provável a saída de recursos e o valor pode ser estimado com confiabilidade.

II. Um passivo contingente refere-se a uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência futura de eventos incertos, ou uma obrigação presente cuja saída de recursos não é provável ou o valor não pode ser estimado.

III. Um passivo contingente nunca deve ser reconhecido no Balanço Patrimonial, mas deve ser divulgado em nota explicativa, a menos que a possibilidade de saída de recursos seja classificada como remota.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente (legal ou não formalizada) como resultado de evento passado, é provável a saída de recursos e o valor pode ser estimado com confiabilidade.

II. Um passivo contingente refere-se a uma obrigação possível que resulta de eventos passados, cuja existência será confirmada apenas pela ocorrência futura de eventos incertos, ou uma obrigação presente cuja saída de recursos não é provável ou o valor não pode ser estimado.

III. Um passivo contingente nunca deve ser reconhecido no Balanço Patrimonial, mas deve ser divulgado em nota explicativa, a menos que a possibilidade de saída de recursos seja classificada como remota.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794267

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade (NBC) − Norma Técnica

Geral NBC TG 47 (R1) − Receita de Contrato com

Cliente, sem considerar jurisprudência ou doutrina, que

estabelece o modelo de cinco passos para o

reconhecimento da receita de contratos com clientes,

assinale a alternativa CORRETA que descreve o Passo

5 (final) desse modelo.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Contador |

Q3794266

Contabilidade Geral

Com base exclusivamente no disposto na Norma

Brasileira de Contabilidade (NBC) − Estrutura Conceitual

para Relatório Financeiro (NBC TG 00), sem considerar

jurisprudência ou doutrina, que define as características

qualitativas fundamentais da informação contábil,

assinale a alternativa CORRETA que identifica as duas

características qualitativas fundamentais.

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791193

Contabilidade Geral

O Balanço Patrimonial é uma ferramenta contábil

essencial para qualquer organização, seja pública ou

privada, pois permite visualizar de forma clara e

sistemática a situação financeira em determinado

momento. Por meio dele, gestores e administradores

conseguem analisar o comportamento dos recursos da

entidade, compreender a movimentação de ativos e

passivos, identificar oportunidades de redução de custos,

orientar decisões estratégicas e financeiras, bem como

fornecer informações confiáveis a órgãos de controle,

investidores e parceiros.

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Diante disso, considere as afirmativas a seguir, marque a alternativa correta, sobre as finalidades do Balanço Patrimonial:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791188

Contabilidade Geral

O fluxo de caixa é uma ferramenta contábil fundamental

para a gestão financeira de qualquer organização,

permitindo que gestores acompanhem detalhadamente

todos os recursos em um determinado período, que pode

ser diário, semanal ou mensal. Ao registrar e analisar

essas movimentações, o gestor consegue entender a

capacidade da empresa de gerar receita suficiente para

cobrir despesas, planejar investimentos futuros,

antecipar medidas para negociar dívidas e melhorar a

saúde financeira do negócio. Além disso, o fluxo de caixa

oferece uma visão consolidada das finanças,

possibilitando tomadas de decisão mais estratégicas e

fundamentadas, com base em dados precisos sobre o movimento de recursos.

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Considerando esse contexto, assinale a alternativa correta, que descreve a finalidade do fluxo de caixa:

Ano: 2025

Banca:

IGEDUC

Órgão:

Prefeitura de São José do Seridó - RN

Prova:

IGEDUC - 2025 - Prefeitura de São José do Seridó - RN - Agente Administrativo |

Q3791182

Contabilidade Geral

Para a gestão financeira de uma organização, é

fundamental conhecer os principais relatórios contábeis,

como o Balanço Patrimonial e a Demonstração do

Resultado do Exercício (DRE). Enquanto o Balanço

Patrimonial apresenta a situação patrimonial da empresa

em uma data específica, a DRE fornece informações

detalhadas sobre o desempenho econômico em um

determinado período, mostrando receitas, despesas,

custos, impostos, lucro bruto, lucro operacional e lucro

líquido. Esses dois documentos se complementam,

permitindo que gestores compreendam tanto a posição

financeira quanto a rentabilidade da organização,

auxiliando na tomada de decisões estratégicas.

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Com base nesse contexto, assinale a alternativa mais correta que apresenta o principal objetivo da DRE:

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786834

Contabilidade Geral

Conforme o disposto no Art. 176 da Lei Federal nº 6.404/1976

(Lei das S.A.), em seu Capítulo XV (Exercício Social e

Demonstrações Financeiras), assinale a opção que indica a

demonstração financeira cuja elaboração e publicação é

obrigatória para todas as companhias abertas, mas da qual a

legislação dispensa as companhias fechadas que apresentarem,

na data do balanço, um patrimônio líquido inferior a

R$ 2.000.000,00 (dois milhões de reais).

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786812

Contabilidade Geral

Em 01/01/2025, uma entidade do setor público adquiriu

participação de 90% na entidade XYZ por R$ 100.000. Na data, o

capital social de XYZ era de R$ 65.000 e ela havia reconhecido

superávit de R$ 15.000 em 2024.

Além disso, foi estimado que o valor justo dos ativos líquidos da XYZ era de R$ 90.000.

Pode-se afirmar que, na data de aquisição, o ágio reconhecido pela entidade do setor público por expectativa de rentabilidade futura era de

Além disso, foi estimado que o valor justo dos ativos líquidos da XYZ era de R$ 90.000.

Pode-se afirmar que, na data de aquisição, o ágio reconhecido pela entidade do setor público por expectativa de rentabilidade futura era de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

Q3786163

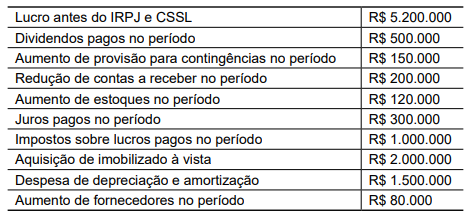

Contabilidade Geral

A concessionária Aguaparatodos SA apresentou as seguintes informações ao final do exercício X2 para fins de elaboração

do fluxo de caixa indireto:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785953

Contabilidade Geral

Considere a seguinte situação:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

- Aquisição de um bem para o Ativo Imobilizado pelo valor de R$ 2.800.000,00.

- Vida útil estimada para o bem (máquina e equipamento): 10 anos (120 meses).

- Valor residual: R$ 400.000,00.

Sabendo que o método de depreciação é o linear (normal – não acelerada), assinale o valor da depreciação mensal do bem:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785937

Contabilidade Geral

Considere as seguintes informações:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

- Capital social: R$ 14.000.000,00.

- Reserva de capital: R$ 1.000.000,00.

- Prejuízos acumulados: R$ 3.000.000,00.

Com base nos dados apresentados, assinale a alternativa que apresenta o valor do Patrimônio Líquido da organização:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785645

Contabilidade Geral

De acordo com as Normas Brasileiras de Contabilidade, a importância fornecida para se

adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou

o valor de outra importância fornecida à época de sua aquisição ou desenvolvimento,

corresponde ao:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Contador Público |

Q3785637

Contabilidade Geral

Suponha que uma empresa apresente Lucro Bruto de R$ 600.000,00 e as seguintes

informações:

- Custo dos serviços prestados: R$ 210.000,00.

- Deduções/abatimentos sobre vendas: R$ 60.000,00.

- Despesas administrativas: R$ 150.000,00.

- Despesas financeiras: R$ 20.000,00.

Com base nas informações apresentadas, é possível afirmar que o Lucro Operacional apurado, foi de:

- Custo dos serviços prestados: R$ 210.000,00.

- Deduções/abatimentos sobre vendas: R$ 60.000,00.

- Despesas administrativas: R$ 150.000,00.

- Despesas financeiras: R$ 20.000,00.

Com base nas informações apresentadas, é possível afirmar que o Lucro Operacional apurado, foi de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785604

Contabilidade Geral

Suponha que uma pessoa jurídica tenha realizado a seguinte operação no mês de

setembro de 2025:

- Valor bruto dos serviços prestados no mês: R$ 300.000,00.

- Valor do imposto a ser retido sobre a Nota Fiscal dos serviços prestados no mês: R$ 15.000,00.

- Alíquota do imposto sobre os serviços prestados: 5%.

Considerando as informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor da despesa com imposto no período e o valor líquido do imposto a pagar:

- Valor bruto dos serviços prestados no mês: R$ 300.000,00.

- Valor do imposto a ser retido sobre a Nota Fiscal dos serviços prestados no mês: R$ 15.000,00.

- Alíquota do imposto sobre os serviços prestados: 5%.

Considerando as informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor da despesa com imposto no período e o valor líquido do imposto a pagar:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Analista Tributário da Receita Municipal |

Q3785603

Contabilidade Geral

Considere que um contribuinte tenha realizado as seguintes operações:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

- Prestação de serviços no mês de setembro de 2025 para recebimento no mês seguinte: R$ 250.000,00.

- Valor da folha de pagamento do mês de setembro de 2025 a ser paga no mês de outubro: R$ 120.000,00.

- Impostos sobre a receita do mês, a serem pagos no mês seguinte: R$ 20.000,00.

- Valor da despesa do mês de agosto de 2025 pago no mês de setembro: R$ 30.000,00.

Assinale a alternativa que apresenta o valor do Lucro obtido no período:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Auditor Fiscal da Receita Municipal |

Q3785459

Contabilidade Geral

Considere as seguintes informações:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que:

- Total do Ativo: R$ 2.700.000,00.

- Total do Passivo: R$ 1.800.000,00.

- Total do Patrimônio Líquido: R$ 900.000.

Em seguida, ocorreram as seguintes operações:

- Apropriação da folha de pagamento do mês, no valor de R$ 250.000,00, para pagamento no mês seguinte.

- Aquisição, a vista, de mercadorias para estoque, no valor de R$ 150.000,00.

- Compra, a prazo, de veículo para ser utilizado pela empresa, valor da operação: R$ 200.000,00.

Após os registros contábeis, é possível afirmar que: