Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.668 questões

Com base nas informações a seguir, responda à questão.

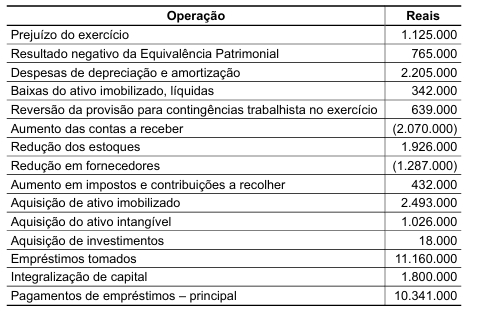

A empresa XPTO Ltda. apresentou as seguintes movimentações dos saldos contábeis, hipotéticos, entre o período de 1o de janeiro a 31 de dezembro de 2024, apurados pela sua contabilidade, no encerramento das demonstrações contábeis em 31 de dezembro de 2024:

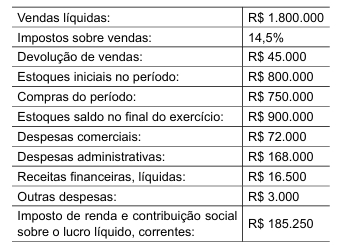

Considere as seguintes as seguintes informações obtidas na contabilidade de uma empresa:

O lucro líquido do exercício de 2024 da empresa é, em reais:

Um bem foi adquirido de acordo com as seguintes informações:

• A data de aquisição foi 1o de outubro de 2025.

• O valor bruto do bem adquirido é R$ 855.000.

• O ICMS recuperável é de 15% sobre o valor do bem.

• O frete por conta do comprador equivale a 5% do valor do bem.

• O valor de realização, calculado pelo engenheiro da fábrica é 10% do valor de aquisição do bem.

• A vida útil de acordo com o engenheiro será de 15 anos.

Qual é o valor da depreciação anual, em reais, de um bem adquirido segundo essas informações?

Considerando a estrutura conceitual do relatório financeiro, tendo em vista o conceito das características qualitativas fundamentais, assinale a alternativa que preenche corretamente a lacuna do texto.

Considere as seguintes afirmativas sobre os três grupos do fluxo de caixa:

I.A compra de equipamentos e aplicações financeiras de longo prazo constitui fluxo de caixa das atividades de investimento.

II.O recebimento de clientes referente a vendas realizadas constitui fluxo de caixa das atividades operacionais.

III.O pagamento de empréstimos bancários, incluindo amortização do principal, constitui fluxo de caixa das atividades de financiamento.

IV.A depreciação, por ser despesa contábil sem desembolso, deve ser apresentada no fluxo de caixa como saída operacional.

Com base na estrutura contábil do Fluxo de Caixa, assinale a alternativa correta:

Considerando a consolidação de demonstrações segundo o CPC 36 (R3) e o CPC 18 do CPC (Comitê de Pronunciamentos Contábeis), analise as afirmativas abaixo e marque V (verdadeiro) ou F (falso).

( ) Controle caracteriza-se por poder dirigir políticas financeiras e operacionais com obtenção de benefícios, observando direitos e exposição a retornos.

( ) Método da equivalência patrimonial aplica-se a coligadas e a empreendimentos controlados em conjunto nas demonstrações consolidadas.

( ) Participações de não controladores apresentam-se no patrimônio líquido em grupo próprio, com divulgação adequada em notas explicativas.

( ) Eliminação intragrupo restringe-se a transações com mercadorias, preservando saldos de serviços e empréstimos entre partes relacionadas do grupo.

( ) Goodwill decorrente de combinação de negócios recebe amortização sistemática ao longo de prazo econômico estimado pela administração.

A sequência correta é:

A Companhia Aurora prepara a DFC (Demonstração dos Fluxos de Caixa) pelo método indireto sob o CPC 03 (R2) do CPC (Comitê de Pronunciamentos Contábeis). No período, houve depreciação relevante, aumento de clientes e de estoques, incremento de fornecedores, juros pagos com política em financiamento e dividendos recebidos com política em investimento.

Assinale a conduta que indica classificação e reconciliação consistentes.

Capital Social – R$ 290.000,00

Fornecedores – R$ 300.000,00

Caixa – R$ 50.000,00

Empréstimos a pagar de Longo Prazo – R$ 100.000,00

Salários a pagar – R$ 44.000,00

Terrenos – R$ 230.000,00

Duplicatas a receber – R$ 84.500,00

Banco Conta Movimento – R$ 99.500,00

Móveis e utensílios – R$ 19.000,00

Estoques – R$ 70.000,00

Veículos – R$ 45.000,00

Edificações – R$ 88.000,00

Máquinas e Equipamentos – R$ 48.000,00

Com base nos dados acima informados, os valores referentes ao Ativo Circulante, Passivo Circulante e Imobilizado são, respectivamente:

Com base nas Demonstrações Contábeis de uma sociedade empresária industrial, entre outras informações, foram obtidas as seguintes:

Giro do Ativo Total = 1,6

Lucro Líquido = R$ 18.000,00

Custos dos Produtos Vendidos = R$ 9.000,00

Demais Despesas Operacionais = R$ 14.000,00

Rentabilidade do Ativo Total = 80%

Diante dessas informações, pode-se afirmar que o resultado bruto da sociedade totaliza: