Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.660 questões

Q3926698

Contabilidade Geral

Os valores dos estoques de material de consumo figuram no

balanço patrimonial, integrando-se aos componentes do ativo:

Ano: 2026

Banca:

Instituto Access

Órgão:

CRM-PA

Prova:

Instituto Access - 2026 - CRM-PA - Contador |

Q3923199

Contabilidade Geral

O controle de operações financeiras abrange tanto as

transações efetivadas, quanto as intenções de

investimento e obrigações contratuais futuras. Acerca do

assunto, registre V, para as afirmativas verdadeiras, e F,

para as falsas:

(__) As aplicações financeiras de liquidez imediata devem ser mensuradas pelo valor justo por meio do resultado, visando refletir a realidade econômica das disponibilidades.

(__) Os contratos de aluguel de longo prazo devem ter o direito de uso reconhecido no ativo e a respectiva obrigação financeira no passivo, conforme as normas de arrendamento.

(__) A manutenção de registros de operações financeiras não realizadas é desnecessária para o controle das disponibilidades, devendo-se focar apenas no extrato bancário.

(__) Os juros e rendimentos de aplicações financeiras devem ser reconhecidos pro rata die no final de cada mês, independentemente do resgate efetivo do valor principal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

(__) As aplicações financeiras de liquidez imediata devem ser mensuradas pelo valor justo por meio do resultado, visando refletir a realidade econômica das disponibilidades.

(__) Os contratos de aluguel de longo prazo devem ter o direito de uso reconhecido no ativo e a respectiva obrigação financeira no passivo, conforme as normas de arrendamento.

(__) A manutenção de registros de operações financeiras não realizadas é desnecessária para o controle das disponibilidades, devendo-se focar apenas no extrato bancário.

(__) Os juros e rendimentos de aplicações financeiras devem ser reconhecidos pro rata die no final de cada mês, independentemente do resgate efetivo do valor principal.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923050

Contabilidade Geral

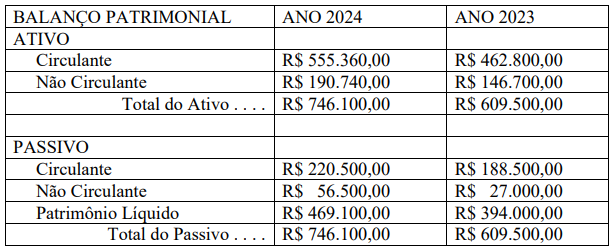

Uma determinada sociedade empresária apresentou ao final do segundo ano de

atividade os seguintes valores em seu Balanço Patrimonial:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Considerando os valores apresentados pela sociedade, nos Balanços Patrimoniais encerrados nos anos de 2023 e 2024, podemos afirmar que:

Ano: 2026

Banca:

Prefeitura de Bauru - SP

Órgão:

Prefeitura de Bauru - SP

Prova:

Prefeitura de Bauru - SP - 2026 - Prefeitura de Bauru - SP - Auditor Fiscal Tributário |

Q3923046

Contabilidade Geral

A empresa Prestadora de Serviços FAZ TUDO Ltda. realiza um acordo comercial

para prestação de serviços à empresa GAMA Ltda, pelo valor total de R$ 12.000,00. O

acordo foi firmado no mês de fevereiro de 2025, sendo pago, pela empresa GAMA, R$

6.000,00 no mês de março e R$ 6.000,00 em abril do mesmo ano. Porém, devido

problemas com a própria empresa GAMA, os serviços só foram executados e entregues

no mês de junho de 2025, o que não alterou o contrato firmado e nem houve alteração nos

valores pagos. Considerando o que estabelece o Princípio de Competência dos Exercícios

e a CPC 47 – Receita com Contrato com Cliente, a empresa FAZ TUDO deverá

reconhecer a receita de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922044

Contabilidade Geral

Considerando a Estrutura Conceitual para Relatório Financeiros – CPC 00 (R2), assinale a alternativa correta.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922043

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

Uma empresa assinou contrato com cliente no valor global de

R$ 600.000,00 em 02.01.2026. Nesse contrato, estava previsto

que o pagamento do cliente seria realizado em 3 parcelas

iguais e trimestrais (30.03, 30.06 e 30.09) de R$ 200.000,00.

No contato, estava prevista a entrega de 3 produtos, A, B e C,

nos dias 01.03.2026, 01.08.2026 e 01.10.2026.

Sabe-se que o produto A tem preço contratual de R$ 350.000,00

e que os produtos B e C possuem preço de R$ 150.000,00 e

R$ 100.000,00, respectivamente.

É correto afirmar que o saldo da conta contábil da conta

de passivo “antecipação de clientes”, em 30.06.2026,

totalizará, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922042

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

Uma empresa assinou contrato com cliente no valor global de

R$ 600.000,00 em 02.01.2026. Nesse contrato, estava previsto

que o pagamento do cliente seria realizado em 3 parcelas

iguais e trimestrais (30.03, 30.06 e 30.09) de R$ 200.000,00.

No contato, estava prevista a entrega de 3 produtos, A, B e C,

nos dias 01.03.2026, 01.08.2026 e 01.10.2026.

Sabe-se que o produto A tem preço contratual de R$ 350.000,00

e que os produtos B e C possuem preço de R$ 150.000,00 e

R$ 100.000,00, respectivamente.

Considerando as informações específicas desse contrato,

é correto afirmar que a receita de vendas, relativa ao primeiro trimestre de 2026, totalizou, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922041

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

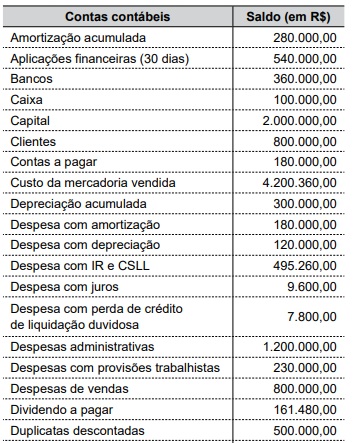

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

É correto afirmar que, em 01.01.2025, o saldo inicial de

provisões cíveis era, em R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922040

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

O saldo final do ativo circulante em 31.12.2025 foi, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Controlador Interno |

Q3922039

Contabilidade Geral

Texto associado

Os dados que se seguem serão utilizados para responder a

questão.

A Cia. ABC apresentou as seguintes contas contábeis, e

seus respectivos saldos, retiradas de seu Balanço Patrimonial e de sua Demonstração de Resultado do Exercício

em 31.12.2025:

Em 2025, o resultado líquido do exercício totalizou, em

R$:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922003

Contabilidade Geral

A empresa XYZ iniciou suas atividades em dezembro de 20x1. Durante esse mês, realizou as seguintes

operações:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

1 → Subscrição e integralização de capital social, em dinheiro, no valor de R$ 12.000,00.

2 → Aquisição à vista de móveis e utensílios por R$ 2.400,00.

3 → Compra de mercadoria para revenda, sendo R$ 5.000,00 à vista e R$ 2.000,00 a prazo.

4 → Venda a prazo de mercadoria no valor de R$ 800,00, cujo custo das mercadorias vendidas foi de R$ 480,00.

5 → Aquisição de um veículo por R$ 6.000,00, com pagamento imediato de 60% e o restante a prazo.

Considerando exclusivamente essas operações, é correto afirmar que, ao final do mês de dezembro, o Patrimônio Líquido, o Ativo Circulante e o Passivo Total da empresa correspondem, respectivamente, a:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922002

Contabilidade Geral

Admita que uma empresa realizou as seguintes operações

durante o exercício social:

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

• Compra à vista de 20 unidades de mercadorias para revenda, ao custo de R$ 2,00 cada.

• Venda a prazo de 10 unidades de mercadorias por R$ 4,00 cada.

• Venda à vista de 5 unidades de mercadorias por R$ 3,00 cada.

• Despesas incorridas no valor de R$ 10,00 que serão pagas apenas no exercício seguinte.

Considerando exclusivamente a sistemática do regime de competência, é correto afirmar que o resultado do exercício corresponde a

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Caraguatatuba - SP

Prova:

VUNESP - 2026 - Câmara de Caraguatatuba - SP - Agente Financeiro |

Q3922001

Contabilidade Geral

Os potenciais usuários das informações contábeis nem

sempre localizam, nos relatórios financeiros, informações

específicas e individualizadas para atender plenamente

às suas necessidades de decisão, ainda que considerados os principais usuários dessas informações.

Nessa situação e, conforme a NBC TG Estrutura Conceitual – CPC 00R2, esses usuários devem

Nessa situação e, conforme a NBC TG Estrutura Conceitual – CPC 00R2, esses usuários devem

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917770

Contabilidade Geral

A Escrituração Fiscal Digital do ICMS e do IPI (EFD-ICMS/IPI) integra o projeto SPED e tem por finalidade substituir a escrituração fiscal em papel, por meio da apresentação eletrônica de documentos fiscais, cadastros, apurações e controles de estoque.

No leiaute da EFD, os registros são organizados em blocos, mantendo relação direta com os dados constantes da Nota Fiscal

Eletrônica (NF-e), especialmente no que se refere à identificação do contribuinte, dos itens comercializados, da apuração do

imposto e do controle de estoque e inventário.

No que se refere à utilização e ao relacionamento entre os registros 0000, 0150, 0200, C100, C170 e os registros dos Blocos E e H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o estabelecimento, o período da escrituração e constitui o registro de abertura do arquivo, sendo facultativo quando o contribuinte não realiza operações no período, sendo dispensado nos meses sem movimento.

II. Os registros 0150 e 0200 têm natureza cadastral e são utilizados para identificar, respectivamente, os participantes da operação e os itens constantes da NF-e, permitindo o correto vínculo com os registros analíticos do Bloco C.

III. O registro C100 representa a escrituração do documento fiscal eletrônico (NF-e), enquanto o C170 detalha os itens da nota, devendo existir correspondência entre os códigos informados no C170 e o cadastro de itens do registro 0200.

IV. A existência de NF-e autorizada na SEFAZ dispensa a sua escrituração detalhada na EFD-ICMS/IPI.

V. Os registros dos Blocos E e H têm natureza meramente informativa e não se relacionam com os documentos fiscais escriturados no Bloco C, sendo preenchidos de forma independente da NF-e com base exclusivamente nos valores informados na contabilidade.

Está correto o que se afirma APENAS em

No que se refere à utilização e ao relacionamento entre os registros 0000, 0150, 0200, C100, C170 e os registros dos Blocos E e H da EFD-ICMS/IPI, considere:

I. O registro 0000 identifica o estabelecimento, o período da escrituração e constitui o registro de abertura do arquivo, sendo facultativo quando o contribuinte não realiza operações no período, sendo dispensado nos meses sem movimento.

II. Os registros 0150 e 0200 têm natureza cadastral e são utilizados para identificar, respectivamente, os participantes da operação e os itens constantes da NF-e, permitindo o correto vínculo com os registros analíticos do Bloco C.

III. O registro C100 representa a escrituração do documento fiscal eletrônico (NF-e), enquanto o C170 detalha os itens da nota, devendo existir correspondência entre os códigos informados no C170 e o cadastro de itens do registro 0200.

IV. A existência de NF-e autorizada na SEFAZ dispensa a sua escrituração detalhada na EFD-ICMS/IPI.

V. Os registros dos Blocos E e H têm natureza meramente informativa e não se relacionam com os documentos fiscais escriturados no Bloco C, sendo preenchidos de forma independente da NF-e com base exclusivamente nos valores informados na contabilidade.

Está correto o que se afirma APENAS em

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917767

Contabilidade Geral

A Companhia Alfa S.A atua em região beneficiada por programa governamental de incentivo ao desenvolvimento econômico. No

exercício social de 20X4, a entidade usufruiu de redução de ICMS decorrente de incentivo fiscal concedido pelo governo

estadual e autorizado pelo CONFAZ, atendendo a todos os requisitos legais e operacionais exigidos pelo programa, caracterizando-se como subvenção governamental para investimentos.

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

O valor do incentivo foi inicialmente reconhecido no resultado do exercício, aumentando o lucro líquido do período. Na sequência, por proposta da administração, parte desse lucro foi destinada à reserva de incentivos fiscais, registrada patrimônio líquido, com o objetivo de não integrar a base de cálculo dos dividendos obrigatórios.

Durante os trabalhos de auditoria independente das demonstrações contábeis de 31/12/20X4, o auditor independente concentrou sua análise na correta constituição, contabilização e apresentação da reserva de incentivos fiscais, considerando as normas contábeis e societárias aplicáveis.

À luz do Pronunciamento Técnico CPC 07 (R1) e do art. 195-A da Lei nº 6.404/1976, que prevê que a assembleia geral poderá, por proposta dos órgãos de administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório, o tratamento contábil e societário da reserva de incentivos fiscais deverá ser:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917761

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, com a seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917760

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917759

Contabilidade Geral

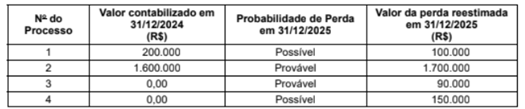

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917758

Contabilidade Geral

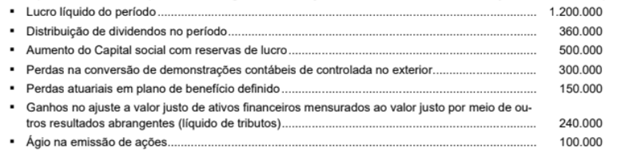

A empresa Cacau & Cia. apresentou as seguintes informações, referentes ao ano de 2025, cujos valores estão expressos em reais:

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Básicos (P2) |

Q3917757

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por R$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu