Questões de Concurso Sobre contabilidade geral

Foram encontradas 36.660 questões

Ano: 2026

Banca:

OBJETIVA

Órgão:

Câmara de Esteio - RS

Prova:

OBJETIVA - 2026 - Câmara de Esteio - RS - Contador |

Q3944590

Contabilidade Geral

São exemplos de eventos subsequentes ao período

contábil das demonstrações contábeis que não geram

ajustes, mas que geralmente requerem divulgação, EXCETO:

Ano: 2026

Banca:

OBJETIVA

Órgão:

Câmara de Esteio - RS

Prova:

OBJETIVA - 2026 - Câmara de Esteio - RS - Contador |

Q3944588

Contabilidade Geral

No Balanço Patrimonial da Cia. LUCRO CERTO, as

obrigações em moeda estrangeira, sujeitas à cláusula de

paridade cambial, serão:

Ano: 2026

Banca:

AMEOSC

Órgão:

Prefeitura de Mondaí - SC

Prova:

AMEOSC - 2026 - Prefeitura de Mondaí - SC - Contador |

Q3941008

Contabilidade Geral

A Demonstração do Valor Adicionado (DVA) fornece

informações sobre a riqueza gerada pela entidade e sua

distribuição entre os fatores de produção. Acerca do

assunto, analise as afirmativas a seguir:

I.Os juros sobre o capital próprio e dividendos devem ser apresentados na Demonstração do Valor Adicionado como parte da distribuição da riqueza para os capitais próprios.

II.O valor das mercadorias e serviços adquiridos de terceiros, incluindo os tributos recuperáveis incidentes sobre essas aquisições, deve ser deduzido do valor bruto da produção.

III.A reversão de provisão para devedores duvidosos ou perdas estimadas em ativos deve ser somada ao valor adicionado bruto como componente de outras receitas da entidade.

Está correto o que se afirma em:

I.Os juros sobre o capital próprio e dividendos devem ser apresentados na Demonstração do Valor Adicionado como parte da distribuição da riqueza para os capitais próprios.

II.O valor das mercadorias e serviços adquiridos de terceiros, incluindo os tributos recuperáveis incidentes sobre essas aquisições, deve ser deduzido do valor bruto da produção.

III.A reversão de provisão para devedores duvidosos ou perdas estimadas em ativos deve ser somada ao valor adicionado bruto como componente de outras receitas da entidade.

Está correto o que se afirma em:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940771

Contabilidade Geral

Uma empresa compra um veículo para pagamento a prazo,

mas registra a operação como se fosse à vista, no valor de

R$ 45.000,00. Para corrigir esse lançamento, anulando-o

totalmente, a empresa realizará o processo de retificação

denominado

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940763

Contabilidade Geral

Durante o exercício social, uma empresa rural registrou o

nascimento de animais do rebanho, fato que não decorreu

de aquisição onerosa nem de evento previamente esperado

no planejamento operacional. De acordo com a

classificação dos fatos contábeis quanto aos seus efeitos

sobre o patrimônio, esse evento se caracteriza como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940762

Contabilidade Geral

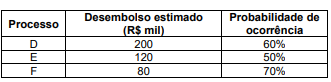

Uma empresa do setor de logística responde a três ações

cíveis ambientais (Processos D, E e F), decorrentes de

autuações relacionadas a danos ambientais semelhantes,

porém ajuizadas em comarcas distintas. Com base em

pareceres jurídicos atualizados, a administração concluiu

que é provável a saída de recursos para liquidação das

obrigações. As estimativas de desembolso e as

probabilidades associadas a cada processo são

apresentadas a seguir.

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

De acordo com as normas contábeis vigentes, especialmente o CPC 25, o valor da provisão que deverá ser reconhecido pela entidade é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940754

Contabilidade Geral

No balancete de verificação de uma empresa, o contador

identificou a conta “Aluguel ativo a vencer”. Nesse caso,

essa conta deve ser classificada como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940751

Contabilidade Geral

A Cia V.V. S.A apresentava, em 31 de dezembro de 2024,

os seguintes dados relativos ao seu Ativo Imobilizado:

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Custo de aquisição: R$ 120.000,00

Data de entrada em operação: 01.01.2021

Vida útil inicialmente estimada: 5 anos

Método de depreciação: linear

Em 01.01.2025, a administração procedeu à revisão das estimativas contábeis, conforme previsto no CPC 27 – Ativo Imobilizado, tendo apurado:

Valor residual revisado: R$ 28.000,00

Valor justo: R$ 25.000,00.

Considerando as informações apresentadas, qual é o procedimento a ser adotado pela empresa, a partir de 01 de janeiro de 2025?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940750

Contabilidade Geral

A empresa X recebeu uma duplicata no valor de

R$ 1.000,00, concedendo um desconto de R$ 200,00. Esse

fato é classificado como

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940749

Contabilidade Geral

Em dezembro de 2025, uma empresa registrou fatos

contábeis listados a seguir.

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Apropriação da despesa de salários referente a dezembro de 2025, no valor de R$ 15.000,00, com pagamento previsto para janeiro de 2026.

Pagamento, em dezembro de 2025, de R$ 5.000,00 relativo a despesas de energia elétrica consumida em novembro de 2025.

Recebimento, em dezembro de 2025, de R$ 10.000,00 pelos serviços a serem prestados em janeiro de 2026.

Reconhecimento da depreciação mensal de equipamentos, no valor de R$ 4.000,00, referente a dezembro de 2025.

Recebimento, em dezembro de 2025, de R$ 7.000,00 por serviços prestados no próprio mês de dezembro de 2025.

Qual é o valor do resultado no regime de competência para o mês de dezembro?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940748

Contabilidade Geral

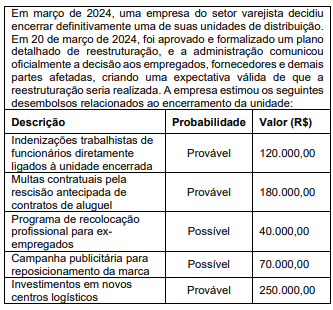

Leia as informações a seguir.

Com base no CPC 25, o valor da provisão para reestruturação que deverá ser reconhecido pela empresa é de

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940745

Contabilidade Geral

A empresa X Ltda., realizou prestação de serviços no valor

de R$ 4.000,00. Houve o recebimento de 40% à vista e o

restante será recebido em 30 e 60 dias, sendo cada parcela

no mesmo valor. Essa operação é considerada de qual

fórmula?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940744

Contabilidade Geral

Considerando a natureza das contas contábeis e o método

das partidas dobradas, são exemplos de contas de natureza

credora o conjunto formado por:

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940743

Contabilidade Geral

Um contador foi contratado para prestar serviços a uma

empresa de médio porte e recebeu as seguintes demandas

ao longo do exercício social: registrar diariamente os fatos

contábeis, preparar o balanço patrimonial e a demonstração

do resultado ao final do período, avaliar a consistência e a

confiabilidade dos registros efetuados e, por fim, examinar

os demonstrativos para identificar a situação econômicofinanceira da entidade e apoiar a tomada de decisão da

administração. Considerando as técnicas contábeis

tradicionalmente reconhecidas, o conjunto de atividades

descrito corresponde, respectivamente, a quais técnicas?

Ano: 2026

Banca:

IV - UFG

Órgão:

Câmara de Goiânia - GO

Prova:

IV - UFG - 2026 - Câmara de Goiânia - GO - Contador |

Q3940742

Contabilidade Geral

De acordo com as normas brasileiras de contabilidade

aplicáveis à escrituração contábil, constitui requisito formal,

a ser observado no registro dos fatos contábeis pelas

entidades, que a escrituração

Q3939049

Contabilidade Geral

Em 31/12/2025, a companhia SC tinha no seu

ativo imobilizado um bem registrado por R$ 100.000

(valor contábil). Ao realizar o teste de recuperabilidade

do bem (teste de impairment), a companhia SC avaliou

o valor em uso do bem em R$ 90.000, enquanto o valor

justo líquido de despesas de vendas era de R$ 120.000.

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Nesse caso, a companhia SC deve reconhecer na Demonstração do Resultado do Exercício de 2025, como despesa com a perda de recuperabilidade do bem, o valor de:

Q3939044

Contabilidade Geral

Texto associado

Caso 5

Para responder à questão, considere a

seguinte situação hipotética:

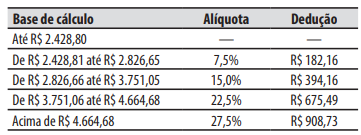

A Companhia de Desenvolvimento Agrícola (CDA) é

pessoa jurídica de direito privado, com a totalidade do

seu capital social pertencente a um estado da federação. No mês de novembro de 2025, a CDA contratou

Benjamim, pessoa física, sem vínculo empregatício,

na condição de contribuinte individual do Instituto

Nacional do Seguro Social (INSS), para prestar serviços

de jardinagem, pelo valor de R$ 3.500. O pagamento

foi realizado por meio de Recibo de Pagamento de

Autônomo (RPA) e, no mês de novembro de 2025,

Benjamim não prestou outros serviços e não teve

outras fontes de renda. Considere a tabela abaixo

de incidência e deduções para o cálculo do Imposto

sobre a Renda das Pessoas Físicas (IRPF) vigente em

novembro de 2025.

A respeito da contribuição devida para o INSS, no

momento do pagamento a Benjamim, a CDA deverá:

Q3939023

Contabilidade Geral

Texto associado

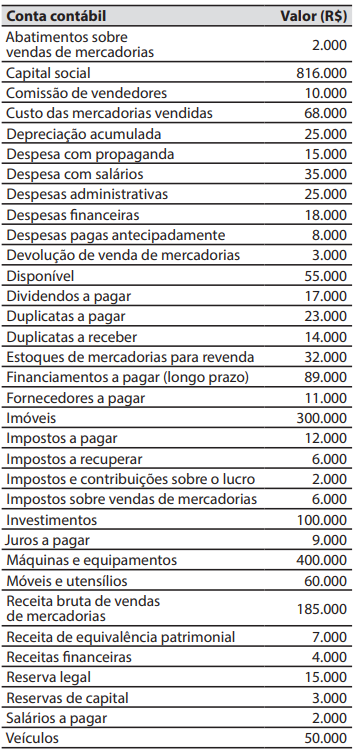

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, o valor do patrimônio líquido da

companhia Enxada foi de:

Q3939022

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere que em

31/12/2025, a companhia Enxada tinha os seguintes

valores de saldos em suas contas contábeis:

Em 31/12/2025, a companhia Enxada teve um

lucro bruto de:

Q3939021

Contabilidade Geral

Considere a seguinte situação hipotética:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve:

A Companhia de Desenvolvimento Agrícola (CDA) é pessoa jurídica de direito privado, com a totalidade do seu capital social pertencente a um estado da federação (controlador).

No exercício social de 2025, ocorreram os seguintes eventos relacionados com as suas atividades:

1. Em abril de 2025, o sindicato dos empregados da CDA ajuizou ação trabalhista por suposto descumprimento pela companhia de acordo coletivo, pleiteando o valor de R$ 1.000.000. A assessoria jurídica da CDA avaliou a probabilidade de perda como provável (mais de 70%), com base em levantamento técnico interno preliminar, que confirma o descumprimento. Estimou o valor provável da condenação em R$ 800.000,00.

2. Em junho de 2025, o Ministério Público Estadual protocolou ação civil pública por supostas irregularidades em falhas de procedimentos de fiscalização sanitária sob responsabilidade da CDA, cobrando R$ 500.000 em danos coletivos. A assessoria jurídica da CDA avaliou a probabilidade de condenação como possível (entre 20% e 50%), mas sem elementos suficientes para estimar valor provável da condenação.

3. Em outubro de 2025, a CDA recebeu notificação extrajudicial de um fornecedor cobrando R$ 200.000 por suposto descumprimento contratual. A assessoria jurídica da CDA avaliou a probabilidade de perda como remota (inferior a 20%).

De acordo com os conhecimentos sobre provisões e contingências, nas suas demonstrações contábeis do exercício social de 2025, a administração da CDA deve: